Jari Viitanen  ,

Kirsi Kataja,

Antti Mutanen,

Esa-Jussi Viitala,

Maria Åkerman,

Taina Lahtinen,

Frans Silvenius,

Anna Forssen

,

Kirsi Kataja,

Antti Mutanen,

Esa-Jussi Viitala,

Maria Åkerman,

Taina Lahtinen,

Frans Silvenius,

Anna Forssen

Elintarvikepakkaaminen muuttaa muotoaan

Viitanen J., Kataja K., Mutanen A., Viitala E.-J., Åkerman M., Lahtinen T., Silvenius F., Forssen A. (2021). Elintarvikepakkaaminen muuttaa muotoaan. Metsätieteen aikakauskirja vuosikerta 2021 artikkeli 10511. https://doi.org/10.14214/ma.10511

-

Viitanen,

Luonnonvarakeskus (Luke), Luonnonvarapolitiikat ja markkinat, Joensuu

Sähköposti

jari.viitanen@luke.fi

- Kataja, Teknologian tutkimuskeskus VTT Oy, Helsinki Sähköposti kirsi.kataja@vtt.fi

- Mutanen, Luonnonvarakeskus (Luke), Luonnonvarapolitiikat ja markkinat, Joensuu Sähköposti antti.mutanen@luke.fi

- Viitala, Luonnonvarakeskus (Luke), Luonnonvarapolitiikat ja markkinat, Helsinki Sähköposti esa-jussi.viitala@luke.fi

- Åkerman, Teknologian tutkimuskeskus VTT Oy, Helsinki Sähköposti maria.akerman@vtt.fi

- Lahtinen, Luonnonvarakeskus (Luke), Luonnonvarapolitiikat ja markkinat, Helsinki Sähköposti tainatlahtinen@gmail.com

- Silvenius, Luonnonvarakeskus (Luke), Kestävyystutkimus ja indikaattorit, Helsinki Sähköposti frans.silvenius@luke.fi

- Forssen, Luonnonvarakeskus (Luke), Kestävyystutkimus ja indikaattorit, Helsinki Sähköposti anna.forssen@luke.fi

Vastaanotettu 4.1.2021 Hyväksytty 10.1.2021 Julkaistu 14.1.2021

Katselukerrat 18973

Saatavilla https://doi.org/10.14214/ma.10511 | Lataa PDF

Muovin voittokulku elintarvikepakkaamisessa

Elintarvikkeiden pakkaaminen on kokenut suuria muutoksia viimeisten vuosikymmenten aikana. Vielä 1950-luvulla helposti pilaantuvat elintarvikkeet, kuten liha- ja kalatuotteet sekä voi, punnittiin kaupassa ja pakattiin ruskeaan käärepaperiin kotiinkuljetuksen ajaksi. Varsinaista erillistä tai valmispakkausta näillä tuotteille ei ollut. Joitakin tuotteita pakattiin metallitölkkeihin ja lasipulloihin pitkäkestoisen säilyvyyden parantamiseksi. Koululaisilla oli eväänä kääreisiin pakattuja voileipiä ja lasipulloissa maitoa. Muovin käyttö pakkausmateriaalina oli 1950-luvulla lähes tuntematonta.

1960-luvulla muovi yleistyi nopeasti elintarvikkeiden pakkausmateriaalina ylivertaisten ominaisuuksiensa vuoksi. Sen jälkeen muovin käyttö on lisääntynyt jatkuvasti, koska se on ollut halpaa ja sillä on pystytty keventämään pakkausten massaa. Erityisesti tyhjiöpakkaamiseen yhdistettynä muovin käyttö on myös lisännyt huomattavasti elintarvikkeiden säilyvyyttä ja vähentänyt ruokahävikkiä.

Nykyään elintarvikkeita pakataan mitä moninaisimmilla tavoilla. Muovin, kartongin ja paperin lisäksi elintarvikkeiden pakkaamisessa käytetään edelleen runsaasti lasia ja metallia. Miltei jokaisella elintarvikkeella on erikseen kyseistä tuotetta varten räätälöity pakkaus. Rasvan-, kaasun- ja kuumankestävyys, pakastettavuus, ilmatiiviys ja kosteusominaisuudet ovat esimerkkejä eri elintarvikkeiden pakkauksilta vaatimista ominaisuuksista. Lisäksi pakkausmateriaaleilta edellytetään, että niihin pystytään saamaan näkyviin joko suoraan tai tarrojen avulla lakisääteiset tuoteselosteet. Tuotteen markkinoinnin ja myynnin kannalta elintarvikepakkauksen muotoilu ja hyllynäkyvyys ovat tärkeitä tekijöitä. Lisäksi kierrätettävyys, biohajoavuus ja yleisesti ympäristöjalanjälki ovat entistä merkityksellisempiä pakkauksiin liittyviä ominaisuuksia. Uutena tulevaisuuden osa-alueena pakkaamisessa voivat olla erilaiset älypakkaukset, jotka kertovat tuotteen tuoreudesta tai kylmäketjun katkeamattomuudesta, sekä syötävät pakkaukset.

Elintarvikepakkaaminen on tällä hetkellä merkittävien muutosten edessä. Tässä artikkelissa luomme lyhyen katsauksen siihen, kuinka elintarvikepakkausten markkinoiden ennakoidaan kehittyvän tällä vuosikymmenellä, millaisia muutosvoimia ja -tarpeita pakkaamiseen kohdistuu, miten elintarvikepakkaaminen käytännössä muuttuu ja miten muutosvoimat mahdollisesti liittyvät Suomen metsäteollisuuden rakennemuutokseen.

Miksi elintarvikkeiden pakkaamiseen tarvitaan muutosta?

Viimeisten vuosien aikana ympäristö- ja ilmastotietoisuuden kasvu on heijastunut voimakkaasti eri puolilla maailmaa harjoitettaviin politiikkoihin. Elintarvikepakkauksiin kohdistuva muutospaine käynnistyi globaalista havahtumisesta valtamerien roskaantumiseen luonnossa hajoamattomasta muovista. Valtamerien muoviroskasta merkittävä osa on peräisin juuri pakkausmateriaaleista. Toinen tärkeä muutospaine aiheutuu muovien valmistuksesta käytettävistä fossiilisista raaka-aineista, joiden käyttö kiihdyttää ilmastonmuutosta.

Kuluttajien ympäristötietoisuuden nousun myötä perinteisten muovien käytön vähentämisestä ja korvaamisesta muilla materiaaleilla on tullut aiempaa tärkeämpi osa elintarvikeyritysten brändinrakennusta. Etenkin Euroopan unionissa (EU) odotetaan tapahtuvan myös kuluttajien vaatimuksista aiheutuvaa, markkinaperusteista muutosta fossiilisista muoveista kohti ympäristöystävällisempiä vaihtoehtoja. EU:ssa muutokseen vaikuttavat voimakkaasti myös jo tehdyt sekä tulevat poliittiset päätökset liittyen muun muassa muovien kierrätysvaatimuksiin ja tiettyjen kertakäyttöisten muovituotteiden rajoittamiseen.

Elintarvikepakkauksen pääasiallinen tehtävä on suojata siihen pakattua tuotetta. Tavoite pakkauksen ympäristöjalanjäljen pienentämisestä minimoimalla pakkausmateriaalin määrää tai vaihtamalla materiaali esimerkiksi biohajoavaksi on sinällään hyvä. Aina se ei kuitenkaan johda toivottuun lopputulokseen: jos pakkaus ei ole kestävä ja se rikkoontuu, se ei enää suojaa tuotetta, tuote pilaantuu ja ruokahävikki kasvaa. Tämä ei ole kustannustehokasta ja ympäristöä säästävää. Tuote–pakkaus-yhdistelmää suunniteltaessa ja sen ympäristövaikutuksia laskettaessa olisikin aina huomioitava käytetyn pakkausmateriaalin ja sen määrän lisäksi myös pakattavan tuotteen ominaisuudet sekä mielellään koko kyseiseen yhdistelmään liittyvä tuotantoketju. Muovi, lasi, metalli ja kartonki soveltuvat materiaaleina toisille tuotteille huonommin ja toisille paremmin. Lisäksi on huomattava, että vertailutulokset eri materiaalien ympäristövaikutuksista saattavat vaihdella ympäristövaikutusluokittain: materiaaleilla, joilla on esimerkiksi matala ilmastovaikutus, saattaakin olla korkea vesiä rehevöittävä vaikutus. Yhtä lailla tulokset saattavat vaihdella roskaantumisen suhteen: pakkausvaihtoehdoilla, joilla pystytään välttämään roskaantumista, saattaa olla muussa elinkaaren vaiheessa suuremmat ympäristövaikutukset tai vastaavasti toisin päin. Roskaantumista vähentävän pakkauksen muut ympäristövaikutukset on syytä varmistaa elinkaariarvioinnilla (LCA). Yleisesti roskaantumisesta voidaan todeta, että yhteisesti hyväksyttyjä tieteellisiä menetelmiä roskaantumisen mallintamiseen ja vaikutusten arvioimiseen LCA-laskennoissa ei vielä ole, mutta useampia aiheeseen liittyviä kehityshankkeita on käynnissä. Mallintamisen tueksi tarvitaan myös lisää tietoa mereen päätyvien roskien määrästä, laadusta ja lähteistä sekä vaikutuksista luonnon monimuotoisuuteen eri merialueilla ja elinympäristöissä. Roskaantumiseen vaikuttavat muun muassa kulttuurilliset ja taloudelliset tekijät, kuten ihmisten toimintatavat, julkisten roska-astioiden määrät, jätehuolto sekä jätteen ominaisuudet, kuten jäännösarvo, haitta-aineet ja tuotteen koko.

Elintarvikepakkausten markkinat kasvavat

Elintarvikepakkaamisen kansainvälisten markkinoiden kasvua tukevat monet globaalit megatrendit, kuten väestön kokonaismäärän ja yksin asuvien määrän kasvu sekä keskiluokkaistuminen. Samalla kulutustottumukset muuttuvat, mitä vuonna 2020 käynnistynyt koronapandemia entisestään kiihdyttää muun muassa etätöiden yleistymisen ja elintarvikepakkauksille asetettujen helppokäyttöisyys- ja hygieniavaatimusten myötä. Erityisesti ruoan verkkokaupan ja tuoretuotteiden kysynnän kasvu sekä pikaruokailun suosio lisäävät elintarvikepakkaamisen määrää ja uusien pakkausratkaisujen tarvetta. Nämä puolestaan lisäävät vaatimuksia pakkausten keventämiseksi sekä niiden kuljetusominaisuuksien ja kierrätettävyyden parantamiseksi.

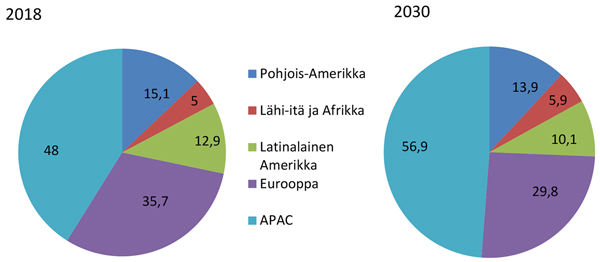

Elintarvikepakkausmarkkinoiden ennakoidaan kasvavan voimakkaimmin niin sanotuissa kehittyvissä APAC-maissa (Aasia ja Oseania) ja Afrikassa (Kuva 1). Vuosien 2018 ja 2030 välillä kasvu keskittyy erityisesti Kiinaan, Intiaan, Pakistaniin ja Indonesiaan, joissa kasvun taustalla ovat kuluttajamäärien kasvu ja useat muut väestöön, kuluttamiseen ja ympäristöön liittyvät megatrendit. Vaikka pakkausmarkkinoilla kaupankäynnin arvo lisääntyy, vaihdettujen tonnimäärien ennakoidaan alenevan etenkin länsimaissa ja Latinalaisessa Amerikassa pakkausten keventymisen ja uusien pakkausmateriaalien käyttöönoton seurauksena.

Kuva 1. Elintarvikepakkaaminen alueittain, milj. tonnia 2018 ja 2030 (ennuste). APAC = Aasian ja Tyynenmeren alue. Lähde: Frost & Sullivan (2019).

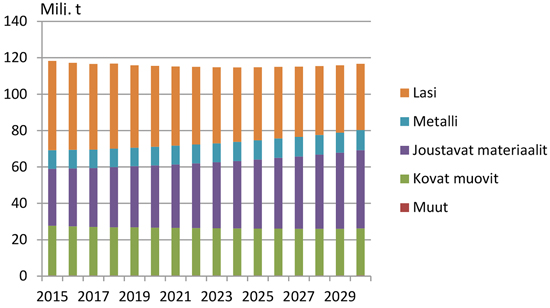

Vuonna 2018 elintarvikepakkausmarkkinoiden kokonaisarvoksi arvioitiin 320 miljardia Yhdysvaltain dollaria. Vuoteen 2030 mennessä sen ennakoidaan kasvavan 1,2 prosentin nimellistä vuosivauhtia noin 370 miljardiin dollariin. Elintarvikepakkausten myyntimäärien kasvaessa pakkausratkaisujen ja -materiaalien ennakoidaan myös muuttuvan. Maailmanlaajuisesti vuoden 2018 noin 117 miljoonan tonnin pakkausmäärien arvioidaan aluksi jopa alenevan pari miljoonaa tonnia vuoteen 2024 mennessä (Kuva 2), koska pakkauksista pyritään tekemään mahdollisimman kevyitä esimerkiksi siirtymällä kaksikerroksisista muovikalvoista yksikerroksisiin, ohentamalla nesteitä ja rasvoja läpäisemättömiä kalvoja sekä korvaamalla painavaa lasia muilla pakkausmateriaaleilla. Yleisesti pyrkimys on kohti kevyempiä materiaaleja, mikä pienentää yritysten logistiikkakustannuksia ja luo mahdollisuuden parantaa pakkaamisen liiketoiminnallista kannattavuutta materiaalikustannusten vähentyessä tuotantoyksikköä kohden. Vuoteen 2030 mennessä pakkausten valmistusmäärien odotetaan kuitenkin nousevan tonnimääräisesti takaisin vuoden 2018 tasolle.

Kuva 2. Elintarvikepakkausmateriaalien määrien kehitys globaalisti 2015–2030 (ennuste). Lähde: Frost & Sullivan (2019).

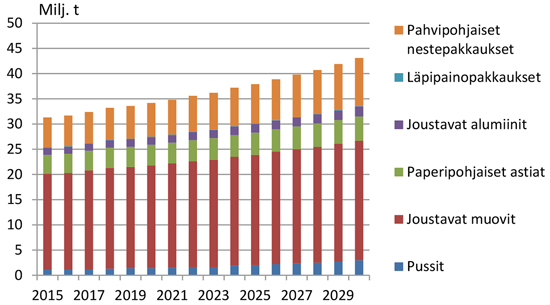

Merkittävä elintarvikepakkausmarkkinoihin liittyvä rakenteellinen muutos on, että niin sanottujen joustavien pakkausmateriaalien (esimerkiksi joustavat muovit sekä paperi- ja kartonkipohjaiset monikerrosmateriaalit) osuuden ennakoidaan kasvavan ja korvaavan jäykkiä pakkausmateriaaleja, kuten lasisia tai metallisia purkkeja ja tölkkejä. Joustavien elintarvikepakkausten kokonaismäärän arvioidaan kasvavan globaalisti keskimäärin 2,2 prosentin vuosivauhtia (Kuva 3). Erityisesti Länsi-Euroopassa joustavat pakkausmateriaalit nähdään merkittävässä roolissa pakkausjätteen määrän vähentämisessä ja kierrätettävyyden parantamisessa. Kalvo- ja laminaattitekniikoiden kehittyessä joustavia materiaaleja käytetään yhä enenevässä määrin esimerkiksi pakattaessa elintarvikkeita pusseihin ja rasioihin sekä erilaisiin nestepakkauksiin. Vaikka eri muovilaatujen, samoin kuin muovia ja erilaisia mineraalipohjaisia materiaaleja yhdistävien pakkausmateriaalien, kierrättäminen on edelleen hankalaa ja ne päätyvät usein energiantuotantoon, joustavia pakkausmateriaaleja on toisaalta usein helpompi käyttää. Uudelleen suljettavia pystypakkauksia on myös helppo markkinoida, ja lisäksi niiden valmistaminen suuressa mittakaavassa on kustannustehokasta. Suurin joustavien pakkausmateriaalien tuoteryhmään kuuluva kategoria on joustavat muovit, jotka kattavat joustavista pakkausmateriaaleista noin 80 prosenttia (Kuva 3).

Kuva 3. Joustavien elintarvikepakkausmateriaalien käytön ennustettu kehitys globaalisti 2015–2030. Lähde: Frost & Sullivan (2019).

Uusia pakkausmateriaaleja testataan ja otetaan käyttöön

Elintarvikepakkaaminen hahmotetaan helposti yhdeksi kokonaisuudeksi. Todellisuudessa näin ei kuitenkaan ole, sillä jokainen ruoka- ja juomaryhmä tarvitsee ominaisuuksiltaan erilaisen pakkauksen riippuen esimerkiksi siitä, kulutetaanko tuote tuotantopaikan lähellä vai kaukana, millaiset eristävyys- ja muut ominaisuudet pakattava tuote vaatii pilaantumisen estämiseksi ja millaiset vaatimukset tuotteen säilyvyyden kestolle asetetaan.

Yhteistä kaikille pakkauksille on, että niiden tulisi olla keveitä, kestäviä, kierrätettäviä ja helposti kuljetettavia. Lisäksi jokaisen tuoteryhmän sisällä on lukuisia yksittäisiä tuotteita, jotka vaativat vielä erillisen pakkausratkaisun. Juomissa esimerkiksi alkoholijuomat ja hiilihappoa sisältävät juomat vaativat toisenlaisen pakkausratkaisun kuin vaikkapa maitotuotteet. Rasvojakin on monenlaisia. Erilaisilla elintarvikkeilla on siten myös omat pakkausmateriaaleihin liittyvät markkinansa, jotka kasvavat ja kehittyvät eri tahtiin. Pakkauskustannukset muodostavat keskimäärin noin 5–10 prosenttia elintarviketuotteen vähittäismyyntiarvosta, mutta tuotekohtainen vaihtelu on suurta. Pakkauksen suhteellinen osuus tuotteen arvosta voi olla pieni monilla pitkälle jalostetuilla liha- ja maitotuotteilla, mutta alhaisen lisäarvon kasvituotteilla tai pakkauksillaan erottumaan pyrkivillä tuotteilla suuri.

Nykyisissä elintarvikepakkauksissa käytetään paljon muovikalvoja ja -pinnoitteita, jotka vaikeuttavat tai estävät niiden kierrätettävyyttä ja aiheuttavat roskaantumista. Lisäksi muovikalvot valmistetaan pääsääntöisesti fossiilisista raaka-aineista. Vaikka muovipakkaukset ovat kalvo-ominaisuuksiltaan erinomaisia ruoan säilyvyyden kannalta ja ruokahävikin estämisessä, pyritään fossiilisen muovin käyttöä elintarvikepakkauksissa vähentämään edellä mainituista ympäristösyistä. Kuitupakkausten (pahvi, kartonki ja paperi) osuus elintarvikepakkaamisesta on jo nykyisin merkittävä, ja sen ennakoidaan kasvavan. Kuitumateriaali on uusiutuva raaka-aine, se on yleensä luonnossa hajoavaa ja eliöstölle vaaratonta. Käytön kasvua edistävät pahvin ja kartongin monet hyvät ominaisuudet, kuten keveys ja hyvät kuljetusominaisuudet, mekaaninen kestävyys, alhaiset valmistuskustannukset ja kierrätettävyys. Lisäksi kartonkiin on helppo painaa tekstiä ja vaadittavia tuoteselosteita.

Kuitupakkaukset eivät sellaisenaan täytä useimpien elintarvikkeiden pakkauksille asettamia eristävyysvaatimuksia vesihöyryn, hapen ja tai rasvan suhteen. Uusien biopohjaisten kalvo- ja pinnoiteratkaisujen yhdistämisen kartonkipohjaisiin pakkausmateriaaleihin ennakoidaan yleistyvän siten, että nämä uudet puupohjaiset ratkaisut korvaavat fossiilisista raaka-aineista valmistettuja joustavia pakkausmuoveja jo lähivuosien aikana. Yksi tällainen ratkaisu on biomuovi, jossa suojaava kalvo perustuu kasvipohjaisiin raaka-aineisiin tai sellun valmistusprosessin yhteydessä syntyvän mäntyöljyn käyttöön. Pakkaus on kierrätettävissä paperin ja kartongin kanssa ja se voi vähentää oleellisesti fossiilisen muovin käyttöä. Teollisessa tuotannossa biomuovia käytetään jo esimerkiksi jugurttipurkeissa sekä harjakattoisissa nestepakkauksissa, kuten maitopurkeissa.

On kuitenkin huomattava, että useimmat uudet biomuovit eivät ole luonnossa biohajoavia. Tutkimuksen ja tuotekehityksen kohteina ovatkin erityisesti pinnoiteratkaisut, jotka antavat kuitupakkaukselle riittäviä suojaominaisuuksia, eivät estä pakkauksen kierrätystä kuitujakeena ja biohajoavat joutuessaan ei-toivotusti luontoon. Uusien ruokapakkausratkaisujen kohdalla tarvitaan kuitenkin lisää tutkimusta pakkausten koko elinkaaren ympäristövaikutuksista.

EU:n muovistrategia ja siihen kytkeytyvät direktiivit lisäävät pakkaamisen sääntelyä

EU:n päätöksenteossa on viime vuosina korostunut ilmastonmuutoksen hillintä, biodiversiteetin suojelu ja ympäristön pilaantumisen ehkäisy. Tämä on heijastunut EU:n pitkän aikavälin toimintasuunnitelmiin ja jäsenmaita sitovaan sääntelyyn. Pakkaamiseen ja erityisesti muovien käyttöön, kierrätykseen ja korvaamiseen pakkaamisessa sekä muissa käyttökohteissa vaikuttavat muun muassa EU:n muovistrategia, tähän kytkeytyvä kertakäyttöisten muovituotteiden ympäristövaikutusten vähentämiseen tähtäävä SUP-direktiivi, pakkausdirektiivi ja sen päivitys sekä osaltaan myös EU:n muut strategiat, kuten biotalousstrategia. Jäsenvaltiot ovat puolestaan johtaneet EU-tason suuntaviivoista omia kansallisia tavoiteohjelmiaan. Esimerkiksi Suomi julkaisi keväällä 2018 oman muovitiekarttansa. Euroopan komission joulukuussa 2019 julkaisemassa Euroopan vihreän kasvun ohjelmassa (Green Deal) pakkaamista ja muoveja tarkastellaan useista eri näkökulmista pääpainon ollessa ympäristön pilaantumisen ehkäisemisessä ja siihen liittyvän sääntelyn vahvistamisessa.

EU:n muovistrategia hyväksyttiin tammikuussa 2018 osana EU:n kiertotalouspakettia. Strategiassa merkittävimmäksi ongelmaksi tunnistetaan muovijäte ja sen päätyminen luontoon, erityisesti meriin. Merkittävä osa (31 %) EU:ssa vuosittain syntyvästä vajaasta 30 miljoonasta tonnista muovijätettä on peräisin pakkaamisesta. Vuonna 2018 pakkaamisesta syntyneestä muovijätteestä poltettiin unionin alueella vajaa 40 prosenttia, vietiin kaatopaikoille vajaa 19 prosenttia ja kierrätettiin 42 prosenttia.

EU:n muovistrategiassa tavoitellaan uutta muovitaloutta, jonka innovatiiviset ja kestävät prosessit luovat työpaikkoja ja vaurautta vähentäen samalla ympäristön roskaantumista, kasvihuonekaasupäästöjä ja riippuvuutta fossiilisten raaka-aineiden tuonnista. Muovistrategiassa esitetään useita erilaisia keinoja tavoitteeseen pääsemiseksi. Näitä ovat muovituotteiden suunnittelu kestävämmiksi, uudelleenkäytettäviksi ja kierrätettäviksi, muovien kierrättämisen tehostaminen, kierrätetyn muovin käytön ja kysynnän kasvattaminen EU:ssa, innovatiiviset uudet muovituotteet ja vaihtoehtoiset, todennetusti kestävät raaka-ainelähteet.

Muovistrategian mukaan kannustimet uudelleenkäyttö- ja kierrätysnäkökohtien huomioon ottamiselle muovituotteita ja -pakkauksia suunniteltaessa ja valmistettaessa ovat olleet lähes olemattomat. Sen sijaan tuotantoprosesseja ohjaavat toiminnalliset ja markkinointinäkökulmat, mikä on johtanut useista erilaisista polymeereistä ja lisäaineista koostuvien, tiettyyn käyttöön räätälöityjen muovien suureen kirjoon markkinoilla. Tämä vaikeuttaa kierrättämistä merkittävästi, lisää kierrättämisen kustannuksia sekä laskee kierrätetyn muovin laatua ja arvoa.

Muovistrategiassa tavoitteena on muun muassa, että vuoteen 2030 mennessä kaikki EU:ssa markkinoille tuodut muovipakkaukset ovat uudelleenkäytettäviä tai helposti kierrätettäviä. Lisäksi kierrätetyn muovin käytön tulee kasvaa merkittävästi eri käyttökohteissa. Samalla kuitenkin todetaan, että elintarvikkeiden kanssa kosketuksissa olevien muovien tapauksessa elintarviketurvallisuus on etusijalla suhteessa kierrätys- ja muihin näkökulmiin. Elintarvikekontaktissa olevien muovien kierrätys edellyttää käytännössä suljettua kierrätysprosessia, jossa voidaan varmistaa tuotteen kelpoisuus elintarvikekäyttöön. Tiukan vaatimuksen vuoksi kierrätysmuoveja ei juuri käytetä elintarvikkeiden pakkaamisessa muuten kuin juomateollisuudessa. Tällöinkin kyse on vain yhdestä muovilaadusta (PET). Muovistrategian mukaisesti niin muovin kuin muidenkin pakkausmateriaalien vuosien 2025 ja 2030 kierrätysvaatimuksia kiristettiin 2018 päivitetyssä pakkausdirektiivissä.

Roskaamisen kannalta erityisen ongelman muodostavat kertakäyttöiset muovituotteet, kuten mukaan otettavien ruokien ja juomien pakkaukset. Niiden kierrättäminen voi olla hankalaa, koska tuotteiden kulutus tapahtuu muualla kuin kotona ja koska käytetty tuote yleensä jätetään lähimpään sekajäteroska-astiaan tai pahimmassa tapauksessa heitetään luontoon. Ympäristöön päätyvän muovijätteen määrän kasvu kytkeytyykin läheisesti ruuan kulutuksen trendeihin ja niihin liittyviin yksilöiden valintoihin, kuten nouto- ja pikaruoka-aterioiden sekä pullotettujen juomien kulutuksen kasvuun. Lisäksi kuluttajilta puuttuvat selkeät taloudelliset kannustimet ja joiltakin osin myös helpot mahdollisuudet roskaamisen vähentämiseksi. Tämän vuoksi roskaamisongelman keskeisenä ratkaisuna on muovistrategian mukaan sääntelyn kiristäminen ja harmonisointi jäsenvaltioiden välillä, mistä konkreettisena esimerkkinä on keväällä 2019 hyväksytty SUP-direktiivi. Säädös astuu voimaan heinäkuussa 2021.

SUP-direktiivin tavoite on ehkäistä ja vähentää tiettyjen muovituotteiden vaikutusta ympäristöön (erityisesti vesiympäristöön) ja ihmisten terveyteen sekä edistää siirtymistä kiertotalouteen, jossa käytetään innovatiivisia ja kestäviä liiketoimintamalleja, tuotteita ja materiaaleja. Direktiivi kieltää tiettyjen kertakäyttöisten muovituotteiden markkinoille tuomisen, ulottaa laajennetun tuottajavastuun kertakäyttömuovituotteisiin, velvoittaa kertakäyttömuovin kunnianhimoiseen ja pysyvään vähentämiseen juomamukien ja tiettyjen elintarvikepakkausten osalta, sekä antaa erilliskeräys- ja muita velvoitteita. SUP-direktiivi vaikuttaa merkittävästi muun muassa pikaruoan ja muiden välittömästi syötäväksi tarkoitettujen aterioiden pakkauksiin, juomamukeihin, ruokailuvälineisiin ja -astioihin sekä muovikasseihin. Direktiiviin liittyviä määritelmiä, määräyksiä ja ohjeita laaditaan parhaillaan.

Muovituotteen määritelmä direktiivissä on aiheuttanut suurta hämmennystä. Keskustelua on herättänyt muun muassa se, tulkitaanko kartonkituotteet, kuten juomamukit, joissa eristävyysominaisuudet on saavutettu ohuella muovikalvolla, muovituotteiksi.

EU:n muovistrategiassa tuodaan esiin muovien biohajoavuuden määritelmään ja standardointiin liittyvät puutteet. Komissio tulee ehdottamaan yhtenäistettyjä sääntöjä kompostoituvuuden ja biohajoavuuden määritelmiin ja merkitsemiseen varmistaakseen tuotteiden sopivan lajittelun ja väärät ympäristöväitteet. Esimerkiksi niin sanotut oxo-hajoavat muovit eivät ole varsinaisesti biohajoavia vaan hajoavat ainoastaan mikromuoviksi saakka, joten niiden tuonti markkinoille ollaan kieltämässä SUP-direktiivin käyttöönoton myötä EU:ssa. Samoin lisättyjen mikromuovien käyttö tuotteissa tullaan kieltämään. Myös elinkaariarviointia tullaan kehittämään, jotta voidaan tunnistaa ne tilanteet, joissa tuotteiden biohajoavuus ja kompostoitavuus ovat hyödyllisiä ominaisuuksia.

EU:n muovistrategiassa kiinnitetään erityistä huomiota luonnonvesissä täysin biohajoavien muovien kehitystyöhön. Strategian mukaan biopohjaisilla muoveilla on myös sijansa pyrittäessä korvaamaan fossiilisia raaka-aineita. Biopohjaisten muovien yleistymisen esteeksi nähdään kuitenkin korkeat tuotantokustannukset. Lisäksi painotetaan, että biopohjaisten muovien osalta tulee varmistaa, että ne tuottavat todellisia ympäristöhyötyjä suhteessa uusiutumattomista raaka-aineista valmistettuihin perinteisiin muoveihin.

Muovistrategiaa astetta myönteisemmän näkökulman uusiin biopohjaisiin, perinteisiä muoveja korvaaviin tuotteisiin tarjoaa vuonna 2018 päivitetty EU:n biotalousstrategia, jossa tavoitellaan miljoonaa uutta työpaikkaa etenkin maaseudulle ja rannikkoalueille. Keskeistä on eurooppalaisen teollisuuden uudistaminen muun muassa uusien, innovatiivisten biotuotteiden avulla.

Biopohjainen muovi ei välttämättä ole luonnossa biohajoavaa

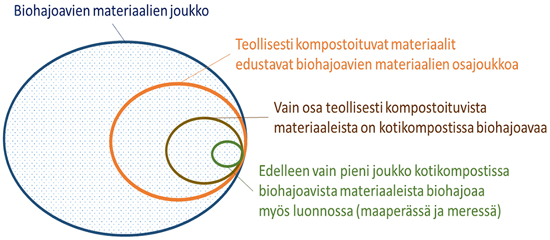

Biopohjaisilla ja luonnossa biohajoavilla materiaaleilla nähdään merkittäviä mahdollisuuksia korvata fossiilisia muoveja varsinkin sellaisissa käyttökohteissa, joissa muovien ympäristöön ja erityisesti meriin joutumisen riski on suuri. On kuitenkin huomioitava, että biopohjaisuus ja biohajoavuus eivät ole sama asia. Vaikka biopohjainen muovi on valmistettu uusiutuvista raaka-aineista, kuten puusta tai biojätteistä, se ei välttämättä ole biohajoavaa ainakaan luonnossa. Biohajoavuus, teollinen kompostoituvuus, biohajoaminen kotikompostissa ja luonnossa biohajoaminen ovat neljä eri asiaa. Niiden keskinäinen riippuvuus on esitetty kuvassa 4. Nykyiset biohajoavat muovipakkaukset ovat pääosin teollisesti kompostoitavissa, mutta eivät hajoa kotikompostissa tai luonnossa.

Kuva 4. Biohajoavat materiaalit.

Komission Green Deal -ohjelman yhtenä päätavoitteena on, että EU saavuttaa ilmastoneutraaliuden vuoteen 2050 mennessä. Pakkaamisen osalta ohjelma vahvistaa muovistrategian tavoitteen kaikkien pakkauksien uudelleenkäytettävyydestä ja kierrätettävyydestä vuoteen 2030 mennessä. Lisäksi biohajoavien ja biopohjaisten materiaalien sääntelyä tullaan kehittämään. Uusista sääntelyn yksityiskohdista ei ole tietoa, mutta todennäköisesti huomiota kiinnitetään esimerkiksi materiaalien biohajoavuuteen luonnossa ja materiaalien ympäristöystävällisyyden todentamiseen. Green Deal -ohjelman ja siihen kiinteästi liittyvän ja valmisteilla olevan muun EU-sääntelyn pääperiaatteena on, että kaikki kestävyyden osa-alueet tulee ottaa huomioon samanaikaisesti, mikä esimerkiksi pakkausmateriaalien osalta tarkoittaa sitä, että kaikkien olemassa olevien ja uusien pakkausmateriaalien vaikutuksia tulee arvioida hyvin laajasti ottaen huomioon paitsi ilmastovaikutukset, myös vaikutukset esimerkiksi biodiversiteettiin, vesien ja ilman tilaan sekä ekosysteemien toimintaan.

Uusien pakkausratkaisujen maailmanvalloitus on hidasta

Suomessa ja maailmalla kehitetään vilkkaasti uusia, aikaisempaa ympäristöystävällisempiä uusiutuvista raaka-aineista valmistettavia pakkausratkaisuja niin elintarvikkeille kuin muille tuotteille. Puu ja maatalouden sivuvirrat tarjoavat kiinnostavimman raaka-ainelähteen näille fossiilisia muoveja, lasia ja metalleja pakkaamisessa joko osittain tai kokonaan korvaaville tuotteille. Sekä kuluttajakysynnän että poliittisten tavoitteiden ja näihin liittyvän sääntelyn näkökulmista uusille ja erityisesti muoveja pakkaamisessa korvaaville tuotteille on tarjolla erittäin hyvät markkinanäkymät. Uusien pakkausratkaisujen markkinoille tulo ja yleistyminen on kuitenkin ollut hidasta.

Hitaaseen kehitykseen on monia syitä. Uusien tuotteiden kehittäminen vie aikaa. Ennen massatuotannon aloittamista uusien muovia korvaavien elintarvikepakkausten on läpäistävä muun muassa kestävyyteen, antibakteerisuuteen, haitta-ainepitoisuuksiin ja nesteiden läpäisemättömyyteen liittyviä lukuisia testejä. Samalla niiden on täytettävä kierrätettävyydelle asetetut vaatimukset.

Massatuotanto vaatii puolestaan usein merkittäviä uusia investointia. Yritykset eivät uusi kalliita tuotantolinjastojaan, mikäli ne eivät varmasti tiedä uudella tuotteella olevan kysyntää myös tulevaisuudessa. Kansallinen ja kansainvälinen sääntely voi muuttaa elintarvikepakkausten hygienia- ja kierrätysvaatimuksia, jolloin mahdollisesti juuri tehtyjä kalliita investointeja joudutaan heti päivittämään tai pahimmillaan uusimaan laitteistot kokonaan. Mitä enemmän tulevien poliittisten päätösten ja sääntelyn ympärillä on epävarmuutta, sitä enemmän se hidastaa investointipäätöksiä. SUP-direktiiviin soveltamiseen liittyvä puute muovin ja muovituotteen selkeästä määritelmästä on esimerkki poliittisen päätöksenteon luomasta epävarmuudesta. Taloustieteen investointiteorian yksi keskeinen johtopäätös on, että epävarmuuden vallitessa yrityksen kannalta paras ratkaisu on usein olla tekemättä mitään ja odottaa epävarmuuksien hälvenemistä. Lisäksi yritysten näkökulmasta vanhat toimivat muovipakkauslinjastot ovat usein tehokkaita ja kalliita korvata. Siksi yrityksen näkökulmasta voi olla optimaalista ajaa linjastot loppuun ennen niiden muuttamista tuottamaan uusia ja aiempaa ympäristöystävällisempiä pakkauksia. Tosin viime vuosina pakkausteollisuudessa ovat yleistyneet myös modulaariset ratkaisut, jotka luovat lisämahdollisuuksia aikaisempaa joustavampiin toimintatapoihin ja investointeihin.

Uusien pakkausratkaisujen yleistymistä voivat hidastaa myös tuotteesta maksettava hinta sekä imagokysymykset. Vaikka kuluttajatutkimusten mukaan esimerkiksi selluloosapohjaisiin pakkausratkaisuihin liittyy myönteisiä mielikuvia ja niistä ollaan valmiita maksamaan (fossiilipohjaisia) muovisia pakkausvaihtoehtoja enemmän, ympäristöystävällinen elintarvikepakkaus ei saa yleensä olla kuluttajalle oleellisesti kalliimpi kuin markkinoilla jo oleva vaihtoehto. Toisaalta halukkuus maksaa pakkauksen ympäristöystävällisyydestä ylimääräistä voi peruselintarvikkeiden tapauksessa jäädä melko alhaiseksi. Tällöin selluloosapohjaisen vaihtoehdon menestyksen ratkaisee ennen kaikkea sen tuottama lisäarvo tuotteen koko elinkaaren aikana.

Pakkauksen yksikköhintaa saadaan alas massatuotannolla. Kansainväliset elintarvike- ja virvoitusjuomajätit sekä pikaruokaketjut käyttävät päivittäin valtavat määrät erilaisia pakkauksia ja haluavat varmistua niiden saatavuudesta. Pakkausten saannin jatkuvuuteen liittyvien riskien minimoimiseksi hankinnat halutaan hajauttaa useille tuottajille useisiin eri maihin. Yhden tehtaan tuotannon varaan ei haluta sitoutua esimerkiksi tulipalon tai luonnonilmiön aiheuttaman mahdollisen tuotantokatkoksen vuoksi. Tällöin pieni, innovatiivisen pakkausmateriaalin tuottaja ei ole monikansallisille, suuren mittakaavan toimijoille välttämättä varteenotettavin toimittaja. Lisäksi uusien materiaalien ja pakkausratkaisujen testaus juuri tietylle asiakkaalle sopivaksi on aikaa vievä prosessi.

Uusien pakkausmateriaalien markkinoille tuloon vaikuttaa voimakkaasti perinteisen muoviteollisuuden mahtiasema, mikä puolestaan kytkeytyy vielä suurempaan kokonaisuuteen: petrokemialliseen teollisuuteen ja sen tuotevirtoihin. Fossiiliseen öljyyn perustuva muovin tuotanto on lisääntynyt ja lisääntyy edelleen. Tuotannon huikea mittakaava tekee muovista halpaa, ja myös perinteinen muoviteollisuus tekee tuotekehitystä: keventää pakkauksia, lisää kierrätettävyyttä ja parantaa tuotteidensa imagoa. Muovin kuluttamisen taustalla ovat globaalit suuret öljy-yhtiöt, joilla voi olla kannustin myös hidastaa vaihtoehtoisista raaka-aineista valmistettujen pakkausmateriaalien tulemista markkinoille. Vallitseva koronapandemia todennäköisesti hieman hidastaa siirtymää muovisista elintarvikepakkauksista biohajoaviin, sillä kuluttajat ovat pandemian aikana korostaneet pakkausten hygienia- ja helppokäyttöisyysominaisuuksia kierrätettävyyden ja biohajoavuuden sijasta.

Puupohjaisille raaka-aineille on kasvavaa kysyntää myös muualla kuin elintarvikepakkaamisessa

Selluloosapohjaiset materiaalit nähdään varteenotettavimpina muovin korvaajina elintarvikepakkaamisessa ja pakkaamisessa yleisesti. Kyse ei ole pelkästään esimerkiksi uusista selluloosapohjaisista kalvotuotteista, vaan myös perinteisempien paperi- ja kartonkipohjaisten pakkausvaihtojen kulutuksen kasvusta muovipakkausten kustannuksella. Paperin ja kartongin valmistukseen tarvittavan sellun sivuvirrat, kuten ligniini ja mäntyöljy, muodostavat puolestaan raaka-ainelähteen monille muillekin uusille tuotteille kuin biomuoveille, esimerkiksi erilaisille kemikaaleille ja lääkkeille.

Arvioiden mukaan pitkäkuituisen havusellun kysyntä kasvaa globaalisti parin prosentin vuosivauhtia. Vaikka paino- ja kirjoituspaperin kysyntä ja valmistus sekä siihen käytettävän selluloosan tarve pienenee maailmalla, havusellua tarvitaan yhä enemmän pakkaamiseen liittyviin tuotteisiin, ennen muuta pahviin ja kartonkiin mutta jossain määrin myös tarroihin ja laminaatteihin. Pahvin ja pakkauskartongin kysyntää lisää erityisesti lisääntyvä verkkokauppa. Lisäksi havusellua kuluu aiempaa enemmän pehmo- ja hygieniatuotteiden valmistuksessa. Havusellulle povataan myös valoisaa tulevaisuutta tekstiiliteollisuudessa, jossa siitä valmistettavilla uusilla tuotteilla voidaan korvata fossiilisista raaka-aineista valmistettuja synteettisiä kuituja ja muita alan perinteisiä raaka-aineita. Tosin tekstiilienkin kohdalla kierrätys voi monesti olla kaikkein ympäristöystävällisin ja kestävin vaihtoehto.

Eri toimialoilla kasvava kiinnostus puuhun ja siitä saataviin raaka-aineisiin on seurausta samasta pyrkimyksestä kuin elintarvikepakkaamisessa: luoda ympäristöystävällisempiä tuotteita vastaamaan kuluttajien vaatimuksia ja kiristyvää sääntelyä, pienentää riippuvuutta fossiilisista raaka-aineista ja kasvattaa kilpailukykyä sekä tulovirtaa. Kilpailun seurauksena raaka-aine, esimerkiksi puu, puolestaan tulee ohjautumaan sellaiseen käyttöön, jossa siitä saatava lisäarvo on korkein. Tämä käyttökohde ei välttämättä ole teollisuus eikä elintarvikepakkaukset. Elintarvikepakkaamisessa biopohjaiset raaka-aineet kuitenkin tulevat luultavasti korvaamaan merkittävissä määrin perinteisiä muoveja. Kokonaan ne eivät kuitenkaan tule perinteisiä muoveja syrjäyttämään jo pelkästään elintarvikepakkaamisessa käytettävien muovien valtavan määrän vuoksi.

Onko pakkausmarkkinoiden muutos mahdollisuus Suomelle?

Vaikka muovin asema pakkaamisessa on vankka ja muovi tulee säilymään merkittävänä pakkausmateriaalina myös tulevaisuudessa, uusien biopohjaisten materiaalien käytön ennakoidaan kasvavan merkittävästi. Tähän ovat syinä ympäristön tilan parantamiseen tähtäävät politiikat, yleinen ympäristötietoisuuden kasvu, pyrkimys roskaamisen vähentämiseen ja materiaalien kierrätykseen, fossiilisten raaka-aineiden käytön vähentäminen, ilmastonmuutoksen hillitseminen sekä kuluttajapreferenssien muutos niin asenteissa kuin kulutustottumuksissa. Biopohjaisten materiaalien käytön laajeneminen pakkauksissa edellyttää kuitenkin sitä, että niiden raaka-aine on hankittu myös ekologisesti kestävästi eikä johda luonnon biodiversiteetin edelleen heikentymiseen Suomessa, Euroopassa tai globaalisti.

Suomessa metsäteollisuus elää rakennemuutosta, jota vallitseva koronapandemia osin kiihdyttää. Paino- ja kirjoituspaperin kysyntä keskeisissä vientimaissa alenee kiihtyvää tahtia, mikä näkyy Suomessa tuotannon vähenemisenä. Tämä vapauttaa selluloosaa muihin käyttötarkoituksiin, kuten kartonkiin ja elintarvikepakkauksiin, joiden tuotekehittely on vahvaa esimerkiksi Kotkamillsin kuppikartongin, Stora Enson nestepakkauskartonkien ja Metsä Boardin elintarvikekartonkien osalta. Suomessa metsien kasvu ylittää reippaasti vuotuisen puuston poistuman, jolloin metsävarojen karttuminen mahdollistaa myös puun käyttömäärien kasvun. Tämä tosin edellyttää samalla myös metsien muiden käyttömuotojen sekä metsien kokonaiskestävyyden eri osatekijöiden huomioitsemisen. Neitseellisestä sellusta tehdyllä pakkauksilla on huomattavia kilpailuetuja kierrätyskuiduista tehtyihin verrattuna. Esimerkiksi pakkausten korkeita hygieniavaatimuksia on vaikea saavuttaa uusiomassasta tehdyillä tuotteilla.

Kehiteltävien uusien pakkausratkaisujen osalta ei ole kuitenkaan lainkaan varmaa, kuinka nopeasti ne yleistyvät markkinoilla ja mitkä niistä onnistuvat liiketaloudellisesti. Tuotekehitystä siivittää kuitenkin taloudellinen kannustin: markkinoille oikeaan aikaan ja oikealla tavalla tarjottava pakkausinnovaatio tuottaa suurimmat voitot. Tämä on myös pulma. Yksittäisen yrityksen kannalta uuden tuotantoprosessin tai tuotteen pitäisi olla patenteilla suojattu riittävän pitkän ajan. Yhteiskunnan kannalta tilanne on monisyisempi. Sen tulisi tukea ja kannustaa innovaatioiden kehittämistä ja leviämistä, jos niillä on selviä myönteisiä vaikutuksia esimerkiksi ympäristölle.

Vaikka useita muovia korvaavia ja biohajoaviin kalvoihin perustuvia elintarvike- ja juomapakkauksia on jo markkinoilla tai pilottiasteella, suuren mittaluokan tuotannon perustaminen Suomeen ja kotimaisen tuotannon arvonlisän kasvu eivät välttämättä sellaisenaan toteudu. Elintarvikepakkausten loppukäyttäjät sijaitsevat usein kaukana Suomesta, ja useissa tapauksissa saattaa olla kustannustehokkaampaa viedä Suomessa tuotettu selluloosa lähemmäksi markkinoita jatkojalostettavaksi. Toisaalta joidenkin korkean lisäarvon uusien tuotteiden valmistus Suomessakaan ei ole mahdoton ajatus. Jos tavallisen pakkauskartongin ja sen eri kerrosten valmistaminen Suomessa on edelleen kannattavaa liiketoimintaa ja siihen investoidaan, miksi esimerkiksi suuren mittakaavan muovia korvaavien uusien elintarvikepakkausten tuotanto ei olisi mahdollista? Investointien sijoittumiseen vaikuttaa raaka-aineen saannin ja markkinoiden läheisyyden lisäksi kotimainen hintakilpailukyky monine osatekijöineen. Monien muiden kehiteltävien tuotteiden ohessa elintarvikepakkaaminen sekä siihen liittyvä selluloosan ja sen sivutuotteiden käytön ja jalostusarvon kasvu ovat mahdollisuuksia Suomen metsä- ja kemianteollisuudelle.

Kiitokset

Kirjoittajat haluavat kiittää Suomen Akatemian yhteydessä toimivaa Strategisen tutkimuksen neuvostoa, joka on rahoittanut PackageHeroes -hanketta (projektit 320217 ja 320298).

Kirjallisuutta

Ekroos A, Haaksi H, Lilja R, Seppälä J, Warsta M (2019) Kertakäyttömuovia koskevan direktiivin toimeenpanon vaihtoehtojen tarkastelu. Ympäristöministeriön julkaisuja 2019: 26. http://urn.fi/URN:ISBN:978-952-361-033-0.

Euroopan komissio (2018) Komission tiedonanto Euroopan parlamentille, neuvostoille, Euroopan talous- ja sosiaalikomitealle ja alueiden komitealle. EU:n strategia muoveista kiertotaloudessa. Euroopan komissio, Strasbourg. COM(2018) 28 final. https://eur-lex.europa.eu/resource.html?uri=cellar:2df5d1d2-fac7-11e7-b8f5-01aa75ed71a1.0017.02/DOC_1&format=PDF.

Direktiivi (EU) 2019/04 (2019) Euroopan parlamentin ja neuvoston direktiivi (EU) 2019/904, annettu 5 päivänä kesäkuuta 2019, tiettyjen muovituotteiden ympäristövaikutuksen vähentämisestä. Euroopan unionin virallinen lehti L 155/1. https://eur-lex.europa.eu/legal-content/FI/TXT/PDF/?uri=CELEX:32019L0904&from=FI.

Frost & Sullivan (2019). Global food and beverage packaging market, forecast to 2030. https://store.frost.com/global-food-and-beverage-packaging-market-forecast-to-2030.html.