Mika Mustonen  ,

Jari Viitanen,

Riitta Hänninen,

Marja Knuuttila,

Csaba Jansik

,

Jari Viitanen,

Riitta Hänninen,

Marja Knuuttila,

Csaba Jansik

Puun tarjonta ja puun käytön tulevaisuuden näkymät Itämeren alueella

Mustonen M., Viitanen J., Hänninen R., Knuuttila M., Jansik C. (2017). Puun tarjonta ja puun käytön tulevaisuuden näkymät Itämeren alueella. Metsätieteen aikakauskirja vuosikerta 2017 artikkeli 7687. https://doi.org/10.14214/ma.7687

-

Mustonen,

Luonnonvarakeskus (Luke), Talous- ja yhteiskunta, Helsinki

Sähköposti

mika.mustonen@luke.fi

- Viitanen, Luonnonvarakeskus (Luke), Talous- ja yhteiskunta, Joensuu Sähköposti jari.viitanen@luke.fi

- Hänninen, Luonnonvarakeskus (Luke), Talous- ja yhteiskunta, Helsinki Sähköposti riitta.hanninen@luke.fi

- Knuuttila, Luonnonvarakeskus (Luke), Talous- ja yhteiskunta, Mikkeli Sähköposti marja.knuuttila@luke.fi

- Jansik, Luonnonvarakeskus (Luke), Talous- ja yhteiskunta, Helsinki Sähköposti csaba.jansik@luke.fi

Vastaanotettu 29.3.2017 Hyväksytty 30.3.2017 Julkaistu 7.4.2017

Katselukerrat 33489

Saatavilla https://doi.org/10.14214/ma.7687 | Lataa PDF

Johdanto

Itämeren alueen ympärysmaista Suomi, Ruotsi, Tanska, Viro, Liettua, Latvia, Puola ja Saksan pohjoisosat muodostavat noin 85 miljoonan asukkaan metsäteollisuustuotteiden kulutus- ja tuotantoalueen. Suomen, Ruotsin ja Saksan lisäksi myös Luoteis-Venäjä kuuluu maailman suurimpiin metsäteollisuuden tuottaja-alueisiin. Itämeren alue on metsäteollisuustuotteiden nettoviejä ja kansallisten metsäsektoreiden kehitys on voimakkaasti kytkeytynyt Länsi-Euroopan ja Euroopan ulkopuolisten markkina-alueiden kysyntöjen muutoksiin.

Metsäsektorin merkitys kansantalouksissa vaihtelee Itämeren alueen maissa. Saksan metsäsektori on omaa kokoluokkaansa, sillä sen arvonlisäys bruttokansantuotteeseen oli 19,8 miljardia euroa vuonna 2014, kun seuraavaksi suurimman Ruotsin oli vain puolet tästä. Saksan metsäsektorin arvonlisäyksen osuus bruttokansantuotteen arvonlisäyksestä oli kuitenkin vain 0,8 prosenttia. Suomessa metsäsektorin osuus bruttokansantuotteen arvonlisäyksestä oli 4,2 prosenttia ja Ruotsissa 2,6 prosenttia. Metsäsektorin arvonlisäys on pienintä Tanskassa, Latviassa, Liettuassa ja Virossa. Metsätalouden ja jalostuksen välisessä tarkastelussa metsätalouden osuus metsäsektorista on suurinta Suomessa (45%) ja vastaavasti jalostuksen osuus (55%) pienintä. Kaikissa muissa Itämeren maissa jalostuksen osuus on selvästi suurempi kuin metsätalouden.

Vaikka eroja Itämeren ympärysvaltioiden välillä on muun muassa talouden, kulttuurin ja ympäristön osalta, yhteisiin tekijöihin kuuluvat metsien taloudellinen hyödyntäminen ja keskinäiset riippuvuudet raakapuun kaupassa. Kysynnän ja tarjonnan muutokset yhden maan raakapuumarkkinoilla voivat siten heijastua nopeasti muiden maiden raakapuun hakkuisiin ja hintoihin. Muutokset Itämeren alueella vaikuttavat tuonnin, viennin, yritysten kansainvälistymisen, kilpailun ja kilpailukyvyn kehittymisen kautta Suomeen, ja vastaavasti Suomen markkinavaikutukset välittyvät muihin Itämeren alueen maihin.

Maailmanlaajuiset megatrendit, ilmastonmuutos, niukkenevat resurssit ja raaka-ainevarat sekä ympäristötietoisuuden lisääntyminen ovat muuttaneet ja muuttavat kulutustottumuksia ja politiikkaa Euroopassa. Siirtyminen kohti biotaloutta merkitsee metsien käytön monipuolistumista ja samaan aikaan myös puun käytön kasvua. Ajankohtainen kysymys on, miten uusiutuvia luonnonvaroja voidaan hyödyntää resurssitehokkaasti ja vähähiilisesti yhdessä biotalouden toteutuvien sekä suunniteltujen investointien kanssa.

Biotalous lisää puuraaka-aineen kysyntää Itämeren alueella

Suomessa ja useissa muissa Itämeren alueen maissa on suunnitelmia, päätöksiä ja rakenteilla olevia investointeja erityisesti kartongin ja havusellun tuotantokapasiteetin lisäämiseksi. Merkittävää on havusellun tuotannon kasvu vientiin markkinaselluksi sekä käytettäväksi kartonkiin, pehmopapereihin ja uusiin sellupohjaisiin tuotteisiin. Puun käyttö tulee Itämeren alueella kasvamaan, mutta toisaalta puun kysyntäpaineita vähentää sanoma- ja aikakauslehtipapereiden tuotannon väheneminen sähköisen viestinnän korvatessa painettua viestintää.

Toteutuessaan uudet investoinnit lisäävät merkittävästi puun käyttöä Itämeren alueella. Suomessa Metsä Groupin Äänekoskella vuonna 2017 käynnistyvä biotuotetehdas lisää yksistään puun käyttöä noin 4 miljoonalla kuutiometrillä, josta suurin osa on havukuitupuuta. Uusia biotuotetehtaita suunnitellaan lisäksi Kemijärvelle, Kemiin, Paltamoon ja Kuopioon. Toteutuessaan näissä puun kokonaistarve olisi yli 10 miljoonaa kuutiometriä. Ruotsissa suurimpia menneillään olevia investointeja on Värössä, Mörrumissa ja Östrandissa, ja siellä kuitupuun käytön on arvioitu vuoteen 2020 mennessä kasvavan noin 5 miljoonaa kuutiometriä. Viroon on suunnitteilla 700 000 tonnia sellua tuottava biotuotetehdas. Kapasiteetin lisäyssuunnitelmia on myös Luoteis-Venäjällä, esimerkiksi Vologdaan suunniteltava sellutehdas olisi kapasiteetiltaan noin miljoona tonnia.

Myös energiasektori on ollut enenemässä määrin kiinnostunut puuraaka-aineen hyödyntämisestä. Euroopan unionilla on merkittäviä uusiutuvan energian käytön lisäämistavoitteita, jotka voivat johtaa biomassan kaupan kasvuun laajemmin Itämeren alueella. Uusia investointeja suunnitellaan etenkin Suomeen, mikä lisännee metsähakkeen sekä metsäteollisuuden sivutuotteiden kysyntää tulevaisuudessa. Euroopassa metsäteollisuuden sivutuotteista kilpailee energiakäytön kanssa osin myös puulevyteollisuus.

Itämeren alueen maiden puuvarat ovat kaksi kolmannesta koko Euroopan puuntuotantoon käytettävissä olevan alan puuvaroista, mutta niiden suuruus ja käyttöasteet vaihtelevat eri maissa samoin kuin eri maiden riippuvuus puun tuonnista ja viennistä. Puun kysynnän kasvaessa ajankohtainen kysymys Itämeren alueella on puun saatavuus markkinoille ja sen kansainvälinen kauppa.

Itämeren alueen maissa suuret erot metsävaroissa

Puun saatavuuteen eri maissa vaikuttaa metsävarojen suuruus, niiden taloudellinen hyödynnettävyys, metsämaan omistusrakenteet sekä erilaiset metsien käyttöön ja hoitoon liittyvät suositukset ja rajoitukset, kuten hiilen sidonta, biodiversiteetin suojelu, kaavoitus ja virkistyskäyttö. Puun tarjontaan käytettävissä olevaa metsämaata on Itämeren maiden alueella yhteensä noin 140 miljoonaa hehtaaria, josta puolet (48%) on Luoteis-Venäjän alueella. Ruotsin ja Suomen osuus on yhteensä noin neljännes (28%).

Suurimmat puuvarannot ovat Luoteis-Venäjällä, Saksassa, Ruotsissa ja Suomessa. Luoteis-Venäjällä 68 miljoonasta puuntuotantoon käytettävissä olevasta metsähehtaarista ja isosta puuvarannosta suuri osa on kuitenkin taloudellisesti heikosti hyödynnettävissä korkeiden korjuukustannusten vuoksi. Pienimmät käytettävissä olevat hehtaarimäärät ja puuvarannot ovat Baltian maissa. Yleisimmät puulajit Itämeren alueella ovat mänty ja kuusi, jotka Suomessa ja Ruotsissa muodostavat suurimman osan puuvarannosta. Saksassa on myös paljon lehtimetsiä ja Puolassa yleisin havupuu on mänty.

Metsien korkea vuotuinen laskennallinen kasvu hehtaaria kohden antaa mahdollisuuksia puun tarjontamäärien merkittäväänkin kasvattamiseen, mikäli puuvaranto on suuri ja metsien hyödyntämisastetta on mahdollista nostaa kestävyyttä ja muita metsien käytölle asetettuja tavoitteita vaarantamatta. Eteläisessä osassa Itämeren aluetta eli Tanskassa, Saksassa ja Puolassa puuston vuotuinen kasvu hehtaaria kohden on 7,7–11,3 kuutiometriä (taulukko 1). Norjassa, Suomessa ja Ruotsissa metsien vuotuinen kasvu hehtaarilla on huomattavasti eteläisempiä maita pienempää.

| Taulukko 1. Tunnuslukuja Itämeren alueen maiden metsistä. | ||||

| Puusto milj. m3 | Kasvu m3/ha/v | Hakkuupoistuma milj. m3/v | Hakkuupoistuma kasvusta % | |

| Tanska | 116 | 11,3 | 3,9 | 63 |

| Viro | 426 | 5,7 | 7,3 | 64 |

| Suomi | 2099 | 4,8 | 68,2 | 73 |

| Saksa | 3493 | 10,9 | 95,2 | 80 |

| Latvia | 616 | 6,2 | 12,8 | 65 |

| Liettua | 418 | 6 | 8,6 | 78 |

| Norja | 1033 | 3,1 | 12,9 | 50 |

| Puola | 2190 | 7,7 | 46,6 | 75 |

| Luoteis-Venäjä 1 | 7780 | 1,5 | 51,9 2 | 52 |

| Ruotsi | 2390 | 4 | 80,8 | 102 3 |

| 1 puuntuotannon maan ala: Kansallinen asiantuntija-arvio; 2 hakkuukertymä ilman metsähukkapuuta; 3 Ruotsin edelliseen, vuoden 2011 Forest Europe -prosessiin raportoima vastaava luku oli 84 prosenttia, mikä johtui huomattavasti korkeammasta puuston kasvun arviosta kuin vuoden 2015 raportissa. Lähde: Forest Europe 2015: State of Europe’s Forests 2015. | ||||

Ruotsissa ja Saksassa metsien käytön hyödyntämisaste on Itämeren alueen maista korkein. Saksassa hakkuiden osuus vuotuisesta puuvarojen lisäyksestä on 80 ja Puolassa 75 prosenttia, mikä antaisi Puolalle hieman Saksaa enemmän mahdollisuuksia puun tarjonnan kasvattamiseen. Ruotsissa metsien korkea laskennallinen hyödyntämisaste vaikeuttaa tarjonnan lisäämistä, mutta Suomessa metsien 73 prosentin hyödyntämisasteen perusteella on mahdollista lisätä puun käyttöä. Hyödyntämisaste on alhainen myös Baltian maista varsinkin Virossa ja Latviassa. Alueen maiden alhaisin metsien käyttöaste on Venäjällä ja Norjassa, noin 50 prosenttia.

Kansallisissa puumarkkinoissa on eroja

Vaikka metsävarat ja metsien kasvu antavat perustan puun saatavuudelle ja tarjonnan lisäämismahdollisuuksille, puun tuloon markkinoille tarvitaan toimivia puumarkkinoita ja puumarkkinaosapuolien toteuttamia puukauppoja. Myyjille puun hinta ja hintaodotukset ovat puukauppapäätösten syntymisessä tärkeimpiä tekijöitä, ja hinta vaikuttaa viime kädessä siihen, miten paljon puuta lopulta tulee kunakin aikana markkinoille.

Markkinoiden toimivuutta edistäviä tai hidastavia tekijöitä eri maissa voivat olla erilaiset metsänomistusolot, metsänomistajien erilaiset tavoitteet metsien käytölle sekä puukauppaan liittyvät kansalliset säädökset. Euroopan unioniin kuuluvissa Itämeren ympärysvaltioissa myös EU-säännökset vaikuttavat metsäsektoreihin, vaikka varsinaista yhteistä metsäpolitiikkaa ei EU:lla olekaan.

Metsien omistus ja tilakoko vaikuttavat hakkuumahdollisuuksien käyttöön ja sitä kautta puukauppaan. Suomessa metsätilarakenne on pirstaloitunut. Metsänomistajia on 632 000, metsätilakokonaisuuksia 376 000 ja tilat ovat kooltaan keskimäärin 30 hehtaaria. Pienten tilojen suuri määrä lisää ostajien kustannuksia puunkorjuussa ja puukaupassa. Suomessa tavoitteena onkin puun markkinoille tulon lisäämiseksi vaikuttaa tilakokoon politiikan keinoin. Ruotsissa metsänomistajia on 321 000, tilakoko on keskimäärin 47 hehtaaria, ja valtio on ehkäissyt pirstoutumista maapoliittisella sääntelyllä. Saksassa ja Baltian maissa yksityismetsänomistus on vielä Suomea hajanaisempaa. Baltian maissa yksityismetsät ovat tyypillisesti muutaman hehtaarin kokoisia keskikokoon jäädessä alle 10 hehtaarin, ja valtio on myös merkittävä metsien omistaja ja puun myyjä.

Yksityismetsien puun tarjonta riippuu puun hintatason lisäksi hinnan vaihteluista, kun taas valtion tarjontapolitiikka voi perustua esimerkiksi tasaisiin myyntimääriin, työllisyysvaikutuksiin tai asetetun tulokertymän saamiseen. Suomessa ja Ruotsissa suurin osa puun tarjonnasta tulee yksityismetsistä. Eroina maiden välillä on Ruotsin suuri (noin kolmannes metsäpinta-alasta) yritysten ja instituutioiden osuus puun tarjonnasta, jolloin suuri osa puusta tulee teollisuuden omista metsistä tasoittaen markkinavaihteluita. Suomessa valtion metsien puun tarjontaa ja puukauppaa hoidetaan nykyään liiketaloudellisin periaattein. Saksassa yksityismetsien osuus metsäpinta-alasta on alle puolet. Latviassa ja Liettuassa noin puolet puun tarjonnasta tulee yksityisiltä maiden siirryttyä markkinatalouteen. Virossa vastaava osuus on noin 65 prosenttia. Venäjällä metsät ovat valtion omistuksessa, mutta puuvaroja hyödynnetään metsien vuokrauksen ja hakkuuoikeuksien kaupan avulla. Puolassa valtio omistaa 80 prosenttia metsistä ja myös valtionmetsien rakenne on pirstaleinen. Yksityismetsien keskikoko on noin hehtaari.

Puun hinta muodostuu markkinataloudessa, jossa yhtenä tärkeänä edellytyksenä on ostajien ja myyjien suuri lukumäärä. Suomessa ja Ruotsissa ostajapuoli on keskittynyt metsäteollisuusyritysten koon kasvettua yritysfuusioiden ja integraation seurauksena. Suomessa tukkimarkkinoiden arvioidaan olevan kuitupuumarkkinoita kilpailullisemmat, kun tukkien ostajia on lukumääräisesti enemmän. Saksassa metsänomistajien yhdistyksillä on keskeinen merkitys puukaupassa. Puun hintatasoon alentavasti vaikuttanut tekijä Saksassa ja Ruotsissa on ollut myrskyjen aiheuttama puun tarjonnan kasvu. Länsi-Euroopassa vuoden 1999 Lothar-myrsky vaikutti merkittävästi Saksan puumarkkinoihin. Etelä-Ruotsissa vuoden 2005 Gudrun-myrsky kaatoi puuta lähes vuoden hakkuukertymän verran ja vaikutti puumarkkinoille usean vuoden ajan. Myös vuoden 2007 Per-myrsky sai aikaan tuhoa.

Raakapuun hintatilastojen kattavuus vaihtelee eri maissa

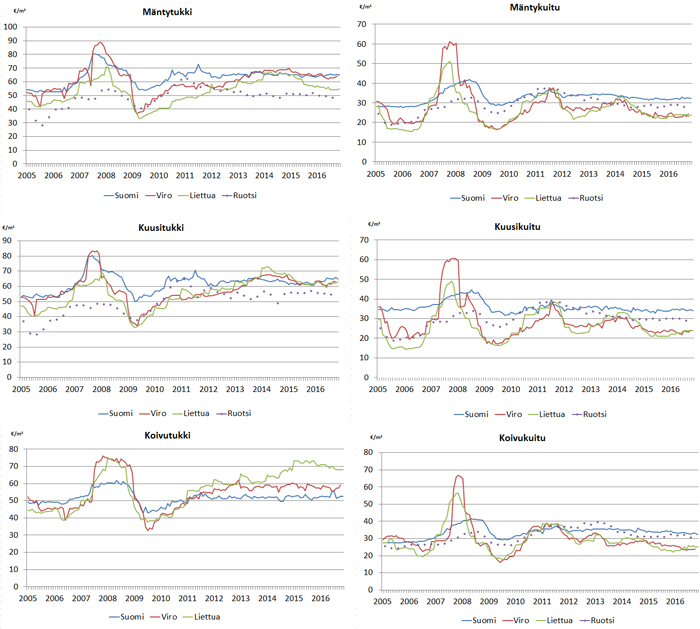

Raakapuumarkkinoiden hintakehityksen vertailu Itämeren alueella ei ole yksiselitteistä, sillä raakapuun hintatilastot eivät ole täysin vertailukelpoisia keskenään muun muassa erilaisten mittaustapojen, mitta- ja laatuvaatimusten ja erilaisten metsien omistusrakenteiden vuoksi. Kattavuuden lisäksi vertailua vaikeuttaa se, tilastoidaanko myyty puu kuoren kanssa vai ilman kuorta ja onko puukaupat tehty pysty- vai tienvarsikauppoina. Itämeren alueella kaupat tehdään pääsääntöisesti tienvarsikauppoina, kun taas Suomessa noin 80 prosenttia puukaupoista tehdään pystykauppoina. Suomen viikoittain julkaistava hintatilasto on nopeudeltaan, kattavuudeltaan ja tarkkuudeltaan omaa luokkaansa muihin Itämeren maihin verrattuna.

Kuvassa 1 esitetään Suomen, Viron ja Liettuan puutavaralajien euromääräisten tienvarsihintojen kehitystä ilman kuorta kuukausitasolla. Ruotsista vastaavat hinnat esitetään neljännesvuositasolla. Suomen hinnat kuvaavat yksityismetsien hankintahintoja. Viron ja Liettuan hinnat ovat valtion metsistä myydyn puun tienvarsihintoja, kun taas Ruotsista saatavissa olevat hinnat ovat tienvarsihintoja, jotka kattavat ainoastaan 15–20 prosenttia koko puukaupan volyymista ja kuvaavat siten vain suuntaa-antavasti Ruotsin markkinahintojen kehitystä.

Kuva 1. Raakapuun nimellisiä tienvarsihintoja (€/m3) Itämeren alueella 2005:1–2016:11. Lähde: Venäjän ja Itäisen Euroopan metsätietopalvelu. Ks. isompi kuva uudessa ikkunassa.

Kuvien mukaan hintojen muutokset ovat ajoittuneet hyvin samalla lailla eri Itämeren maissa, mikä viittaisi riippuvuuksiin eri maiden raakapuumarkkinoiden välillä. Baltian maissa raakapuun hinnat ovat vaihdelleet hyvin voimakkaasti ja erityisesti kuitupuiden osalta. Suomessa hintojen vaihtelu on ollut suurempaa tukkipuulajeissa kuitupuun hintakehityksen ollessa tasaisempaa. Viime vuosina hintataso on pysynyt kaikissa maissa verrattain tasaisena tai laskenut hieman.

Itämeren alueella käydään vilkasta raakapuun kauppaa

Useissa Itämeren alueen maissa raakapuun tuonti naapurimaista on ollut jo vuosikymmenten ajan tärkeä osa teollisuuden puuhuoltoa, ja biotalouden lisätessä puun käyttöä tuonnin ja viennin maiden välillä voidaan odottaa kasvavan tulevaisuudessa. Raakapuun kauppaa käydään tasoittamaan puun saatavuutta. Suurimpia puun tuojia Itämeren ympärysmaista ovat Saksa, Ruotsi ja Suomi, mutta myös Puolan ja Latvian metsäteollisuus tuo suuria määriä raakapuuta. Esimerkiksi Suomessa koivukuitupuuta ei ole taloudellisessa mielessä riittävästi saatavilla ja sitä täydennetään tuonnilla Venäjältä. Baltian maissa kuitupuulle ei energiakäytön lisäksi ole kotimaista kysyntää ja sitä viedään runsaasti. Kotimaista puuta korvaavassa käytössä tuontipuun hinta on myös tärkeä tekijä. Puuta ostetaan sieltä, mistä kuljetuskustannusten jälkeinen tehdashinta on edullisin. Myös strategiset syyt kotimaan hintatason pitämiseksi kurissa voivat olla yksi tärkeä syy puun tuonnille.

Mahdollisuudet puun tuontiin ja vientiin vaihtelevat puuvarojen ja puuta hyödyntävän teollisuuden kapasiteetin ja tuotantorakenteen kehityksen mukaan eri maissa. Myös säädökset vaikuttavat kansainväliseen raakapuun kauppaan, kuten esimerkiksi EU:n asetus liittyen laittomasti hakattuun puuhun ja WTO:n säädökset liittyen raakapuun vientitulleihin Venäjän liityttyä WTO:n jäseneksi. Tuontipuulla on ollut keskeinen merkitys erityisesti Suomen puuhuollossa, mutta viime vuosina sen osuus puun kokonaiskäytöstä on vähentynyt ja puun hankinta on keskittynyt kotimaahan. Päätettyjen ja suunniteltujen biotalousinvestointien toteutuessa tuontipuun kysyntä myös Suomessa saattaa jälleen kasvaa.

Itämeren alueen puukauppa on aktiivista myös koko maailman tasolla. Vuonna 2015 alueelle tuotiin raakapuuta 23,5 miljoonaa kuutiometriä eli lähes 20 prosenttia koko maailman tuonnista. Suurin osa tuonnista tuli Venäjältä, joka hallitsee maailman raakapuukauppaa suurilla vientimäärillään. Ennätysvuosina 2005–2006 Venäjän vienti nousi 50 miljoonaan kuutiometriin, josta tosin suuri osa kohdentui Aasiaan. Vuonna 2007 Venäjä rajoitti puunvientiä korkeilla tulleilla, minkä seurauksena vienti putosi 20 miljoonan kuutiometrin tasolle. Vientitullien oli määrä nousta 80 prosenttiin kaikille puutavaralajeille, mutta korotusta ei toteutettu. Venäjän liityttyä Maailman kauppajärjestöön (WTO) vuonna 2012 puun vientitulleja laskettiin ja havupuulle asetettiin alennetun vientitullin kiintiö. Alle 15 cm läpimittaisella koivulla ei tällä hetkellä ole vientitullia.

Eniten kysyntää on kuitupuusta

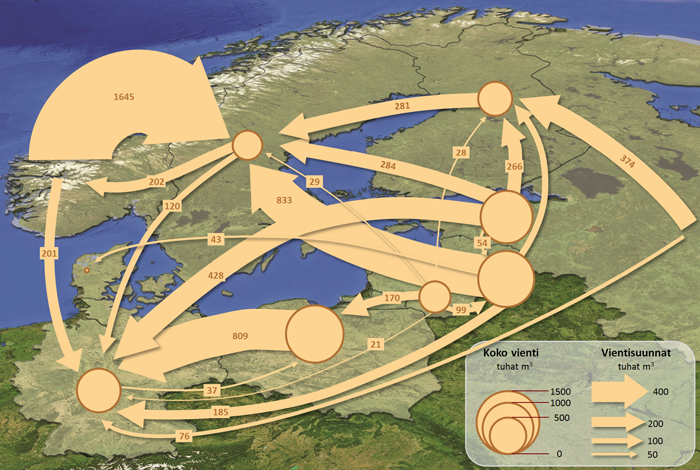

Valtaosa puun kauppavirroista Itämeren alueella koostuu kuitupuusta, josta havukuitupuuta on yli puolet. Suurimpia havukuitupuun tuojia ovat Ruotsi ja Saksa (kuva 2). Nämä maat kuuluvat myös alueen suurimpiin paperin ja kartongin tuottajiin. Norjan sellukapasiteetin sulkemisten myötä suurin yksittäinen havukuitupuun virta on syntynyt Norjasta Ruotsiin (1,6 milj. m³ vuonna 2015). Samalla kun Norjan vienti Ruotsiin on kasvanut viime vuosina yli miljoonalla kuutiometrillä, on Baltian maiden vienti Ruotsiin laskenut 0,6 miljoonalla kuutiometriä. Tärkeä kuitupuun kauppaa Itämeren alueella mahdollistanut tekijä on sellun tuotannon puuttuminen Baltian maista lähes kokonaan, jolloin kuitupuuta riittää vientiin. Suomi sekä tuo että vie pieniä määriä havukuitupuuta.

Kuva 2. Havukuitupuun ulkomaankauppa Itämeren alueella 2015. Lähde: Eurostat. Ks. isompi kuva uudessa ikkunassa.

Koivukuitupuun markkinoilla suurin yksittäisen puutavaralajin kauppavirta on koivukuitupuun noin 4 miljoonan kuutiometrin tuonti Venäjältä Suomeen, mikä vastaa yli kolmannesta Suomessa käytetystä koivukuitupuusta. Koivukuidun tuonti Venäjältä on lisääntynyt vuoden 2009 kuopasta (1,5 milj. m³), mutta jää jälkeen lamaa edeltäneistä yli 6 miljoonan kuutiometrin tuontimääristä. Viron ja Latvian koivukuitupuun vienti Suomeen on viime vuosina hiipunut. Ruotsi tuo runsaasti koivukuitupuuta Virosta, Latviasta ja Venäjältä.

Tukkipuuta käyttävän sahateollisuuden tuotantoa on kaikissa Itämeren maissa. Havutukkimarkkinoilla suurin tuoja on Saksa, joka lisäsi merkittävästi havusahatavaran tuotantoaan 2000-luvulla. Saksa tuo noin 15 prosenttia käyttämästään havutukista ja tuonnista valtaosa tulee Puolasta, Norjasta ja Tanskasta. Saksan tuonti näistä maista on noin kolminkertaistunut 2,2 miljoonaan kuutiometriin viiden viime vuoden aikana. Saksa myös vie merkittäviä määriä havutukkia, ja vienti suuntautuu muualle Keski-Eurooppaan, etenkin Itävaltaan. Ruotsi on lisännyt havusahatavaran tuotantoa viimeisten viiden vuoden aikana ja vuonna 2015 Ruotsi oli toiseksi suurin havutukin tuoja Itämeren alueella. Ruotsiin havutukkia tulee kasvavassa määrin etenkin Norjasta. Latvia tuo noin 10 prosenttia maassa käytettävästä havutukista Liettuasta. Havutukin tuonti Suomeen on alle prosentin sen käytöstä.

Koivutukin käyttö ja kauppavirtojen volyymit ovat havutukkiin verrattuna pieniä. Baltian maat ovat nettoviejiä. Suomi on suurin nettotuoja, ja tuo 10 prosenttia käytetystä koivutukista Venäjältä. Metsä- ja energiateollisuus käyttää raaka-aineena pyöreän puun lisäksi myös haketta. Suomi on merkittävä hakkeen tuoja noin 2,5 miljoonalla kuutiometrillä, josta neljä viidesosaa tulee Venäjältä.

Johtopäätöksiä

Biotalouden tavoitteiden toteuttamisessa uusiutuvan raaka-aineen saatavuus ja raaka-ainemarkkinoiden toimivuus ovat avainasemassa ja vaikuttavat suoraan jalostavan teollisuuden kansainväliseen kilpailukykyyn. Itämeren alueella etenkin Suomi ja Ruotsi ovat suunnittelemassa uusia biotuotetehtaita, jotka toteutuessaan lisäisivät puun käyttöä merkittävästi. Suunnitelmia on myös Virossa ja Venäjällä.

Vaikka investoinnit toteutuessaan lisäisivät vientiä, parantaisivat viennin kilpailukykyä ja toisivat vientituloja kansantalouteen, tehtaiden tuotantomäärien kasvu lisäisi myös kilpailua tuotantopanoksista. Puun kysynnän kasvulla on todennäköisesti vaikutuksia raakapuun hintoihin ja kauppavirtoihin eri maiden välillä. Ajantasaista ja tulevaisuuteen tähtäävä tutkimusta Itämeren alueen puumarkkinoista, niiden vaihteluiden ajoittumisesta ja vuorovaikutuksista eri maiden välillä on kuitenkin vähän, ja sitä pitäisi vahvistaa. Puun kysynnän kasvaessa lähialueiden puumarkkinoiden hintavaihteluiden voidaan arvioida heijastuvan lisääntyvässä määrin kansainvälisen puukaupan kautta myös Suomeen, joka aiempien tutkimustulosten perusteella on jossain määrin toiminut hintajohtajana Itämeren alueen puumarkkinoilla.

Etenkin Suomessa puuraaka-aineen riittävyys ja sen kysynnän kasvun markkinavaikutukset ovat nousseet keskeisiksi kysymyksiksi investointipäätöksiä tehtäessä. Eturyhmistä riippumatonta tutkimustietoa tarvitaan, jotta yhteiskunnallisten tavoitteiden asettaminen on realistista ja investointien toteuttaminen perustuu analysoituihin vaikutusarviointeihin.

Myös kansainvälisen puukaupan toimivuus korostuu puun kysynnän kasvaessa Itämeren alueella. Tähän vaikuttaa olennaisesti puumarkkinoiden toimivuus kussakin maassa. Tiedot eri maiden metsänomistuksesta, puun kysynnän ja tarjonnan osapuolista, puumarkkinoiden toiminnasta ja puun hinnanmuodostuksesta ovat puutteellisia. Vertailukelpoisia ja luotettavia tilastoja raakapuun hinnoista ei ole saatavissa. Metsien omistusrakenteet ovat myös useissa maissa olleet muutoksessa, kun valtion merkitys puun tarjonnassa on muuttunut.

Kirjallisuutta

Danske Bank (2016). Skog & Ekonomi 2/juni 2016. [Verkkojulkaisu]. Saatavissa: https://www.danskebank.se/sv-se/skog-och-lantbruk/nyheter/skog-och-ekonomi/pages/default2.aspx. [Viitattu 1.3.2017].

Forest Europe (2015). State of Europes forests 2015. [Verkkojulkaisu]. Saatavissa: http://www.foresteurope.org/docs/fullsoef2015.pdf. 225 s. [Viitattu 1.10.2016].

Hautamäki S., Mutanen A., Viitanen J. (2012). Substitution in the Finnish forest industry’s roundwood procurement. Silva Fennica 46(3): 425–440. https://doi.org/10.14214/sf.51.

Hänninen R., Hetemäki L., Hurmekoski E., Mutanen A., Näyhä A., Forsström J., Viitanen J., Koljonen T. (2014). European forest industry and forest bioenergy outlook up to 2050: a synthesis. Cleen/Fibic Research Report no D 1.1.1. 173 s.

Karppinen H., Horne P., Hujala T., Leppänen J., Matilainen A., Talkkari A. (2015). Forest land ownership change in Finland. COST Action FP1201 FACESMAP country report, European Forest Institute Central-East and South-East European Regional Office, Vienna. [Verkkojulkaisu]. Saatavissa: http://facesmap.boku.ac.at/index.php/activities/country-reports. 48 s. [Viitattu 1.3.2017].

Lidestav G., Lind T., Appelstrand M., Keskitalo C., Westin K., Wilhelmsson E. (2015). Forest land ownership change in Sweden. COST Action FP1201 FACESMAP country report, European Forest Institute Central-East and South-East European Regional Office, Vienna. [Verkkojulkaisu]. Saatavissa : http://facesmap.boku.ac.at/index.php/activities/country-reports. 46 s. [Viitattu 1.3.2017].

Mustonen M., Hänninen R., Jansik, C, Knuuttila M., Viitanen J. (2017). Biotalous Itämeren alueen maissa. Luonnonvarakeskus (Luke), Luonnonvara- ja biotalouden tutkimus 25/2017. 22 s.

Toppinen A., Viitanen J., Leskinen P., Toivonen R. (2005). Dynamics of roundwood prices in Estonia, Finland and Lithuania. Baltic Forestry 11: 88–96.