Esa-Jussi Viitala  ,

Teppo Hujala,

Harri Hänninen,

Jussi Leppänen,

Mari Selkimäki

,

Teppo Hujala,

Harri Hänninen,

Jussi Leppänen,

Mari Selkimäki

Markkinapohjainen metsien luontoarvojen suojelukeino Yhdysvalloissa: tausta, toimintaperiaate ja kokemukset

Viitala E.-J., Hujala T., Hänninen H., Leppänen J., Selkimäki M. (2021). Markkinapohjainen metsien luontoarvojen suojelukeino Yhdysvalloissa: tausta, toimintaperiaate ja kokemukset. Metsätieteen aikakauskirja vuosikerta 2021 artikkeli 10377. https://doi.org/10.14214/ma.10377

Tiivistelmä

Suomen metsäluonnon biologisen monimuotoisuuden taantumista ei ole saatu pysäytettyä. Kehityksen kääntämiseksi tarvitaan uusia keinoja, joilla metsäelinympäristöjen muutoksia voidaan vähentää. Tässä katsauksessa tarkastellaan Yhdysvalloissa kehitettyä toimintamallia, jota on sovellettu kahdessa osavaltiossa 20 vuoden ajan luonnon monimuotoisuuden turvaamisessa. Kyseessä on lähtökohtaisesti yksityisrahoitteinen toimintamalli, jossa metsänomistaja luovuttaa metsänsä käyttö- ja hallintaoikeuden ulkopuoliselle taholle, Forest Bankille, joka harjoittaa samanaikaisesti sekä metsien luontoarvojen suojelua että luonnonläheistä metsätaloutta. Jälkimmäinen voi tarkoittaa esimerkiksi metsän peitteisyyden säilyttämistä ja sellaista biodiversiteetin edistämistä metsänkäsittelyssä, joka ylittää tavanomaisten metsäsertifiointien vaatimukset. Vastikkeeksi omistajalle maksetaan vuotuista tuottoa, jonka suuruus on sidottu luovutetun puuston arvoon. Forest Bank rahoittaa toimintansa ja metsänomistajille maksetut korvaukset pääosin puuston hakkuista saatavilla tuloilla mutta voi hyödyntää myös muita tulonlähteitä. Ne voivat liittyä esimerkiksi hiilinieluhyvityksiin, metsätalouden ja metsäluonnon hoidon tukiin sekä erilaisten suojelualueiden perustamisiin. Yhteiskunnan kannalta suurin lisäarvo Forest Bank -järjestelyissä liittyy suojelun rahoitukseen. Koska metsäaluetta tai sen puustoa (puuston tulevaa tuottoa) ei osteta maanomistajalta yhdessä erässä sopimuskauden alussa, alkupääoman tarve suojelun toteuttamisessa vähenee ja suojelun ja luonnonläheisen metsänkäsittelyn piiriin voidaan saada nykyistä selvästi nopeammin uusia metsäalueita. Lisäksi metsien käsittelyä ja metsäluonnon hoitoa voidaan suunnitella ja toteuttaa alueellisesti koordinoidummin kuin jos niitä tekisivät yksittäiset metsänomistajat pelkästään omilla tiloillaan. Käytännössä Forest Bank tarjoaa metsien markkinattomia hyötyjä arvostaville metsänomistajille vaihtoehdon, jossa heidän preferenssinsä metsien käytön ja hoidon tavoitteiden suhteen otetaan huomioon uudella tavalla niin, että he saavat samalla kohtuullisen ja tasaisen tulovirran metsistään. Forest Bank -toimintamalli on yleistynyt Yhdysvalloissa huomattavasti alun perin ennakoitua hitaammin. Sen seurauksena järjestelyyn liittymisen ehtoja on muutettu aikaisempaa joustavammiksi maanomistajille. Muutosten vaikutuksesta omistajien kiinnostukseen ei ole vielä tutkimusnäyttöä.

Avainsanat

metsien suojelu;

luonnonhoito;

metsäluonnon monimuotoisuus;

luonnonläheinen metsänkäsittely;

monikäyttösuojelumaisema;

Luonnontuottometsä

-

Viitala,

Luonnonvarakeskus (Luke), Biotalous ja ympäristö, Helsinki

Sähköposti

esa-jussi.viitala@luke.fi

- Hujala, Itä-Suomen yliopisto, Metsätieteiden osasto, Joensuu Sähköposti teppo.hujala@uef.fi

- Hänninen, Luonnonvarakeskus (Luke), Biotalous ja ympäristö, Helsinki Sähköposti harri.hanninen@luke.fi

- Leppänen, Luonnonvarakeskus (Luke), Biotalous ja ympäristö, Helsinki Sähköposti jussi.leppanen@luke.fi

- Selkimäki, Itä-Suomen yliopisto, Metsätieteiden osasto, Joensuu Sähköposti mari.selkimaki@uef.fi

Vastaanotettu 18.5.2020 Hyväksytty 2.3.2021 Julkaistu 12.3.2021

Katselukerrat 95562

Saatavilla https://doi.org/10.14214/ma.10377 | Lataa PDF

Supplementary Files

1 Johdanto

Metsien luontoarvojen suojeluun on viime vuosina pyritty kehittämään uusia markkinapohjaisia ja yksityisrahoitteisia keinoja, erityisesti Yhdysvalloissa. Suomessa metsien suojelu on sen sijaan ollut tähän asti lähes kokonaan valtion rahoituksen varassa.

Vuodesta 2008 lähtien Etelä-Suomen metsien monimuotoisuutta on pyritty turvaamaan erityisellä METSO-toimintaohjelmalla (Valtioneuvosto 2008, 2014). Ohjelma perustuu useisiin toimenpiteisiin, joista keskeisimmällä sijalla on arvokkaiden elinympäristöjen pysyvä tai määräaikainen suojelu. Suojelu on metsänomistajalle vapaaehtoista, ja se voidaan toteuttaa joko luonnonsuojelulain (1096/1996) tai kestävän metsätalouden määräaikaisen rahoituslain (34/2015) nojalla. Luonnonsuojelulain mukaisessa pysyvässä tai määräaikaisessa suojelussa metsänomistajille maksetaan lähtökohtaisesti täysimääräinen korvaus menetetyistä tuloista valtion varoista. Kestävän metsätalouden rahoituslain mukaisissa ympäristötukisopimuksissa menetellään samoin, joskin niissä metsänomistajille on määritetty omavastuu, joka on yleensä neljä prosenttia laskennallisten tuottojen menetyksestä.

METSO-ohjelman suojelukohteet valitaan luonnontieteellisin perustein, mutta Etelä-Suomessa luonnon monimuotoisuuden kannalta arvokkaat metsäkohteet ovat usein runsaspuustoisia vanhoja metsiä, lehtoja ja korpia (Kuuluvainen ym. 2004; Horne ym. 2006). Kun suojelukorvaukset perustuvat metsästä tulevaisuudessa saataviin (laskennallisiin) tuottoihin ja kun korvaukset kaikista menetetyistä tuotoista maksetaan metsänomistajille heti suojelun alkaessa, tällaisten kohteiden suojelu on kallista – olipa kyseessä sitten pysyvä tai määräaikainen suojelu. Määräaikainen suojelu voi olla myös tehotonta, jos kohde tai osa siitä hakataan tai käsitellään sopimuksen päätyttyä siten, että sen arvokkaat luontopiirteet heikkenevät olennaisesti tai tuhoutuvat.

Perinteisessä suojelussa metsänomistajien saamat korvaukset määritetään usein hyvin suoraviivaisesti. Tämän seurauksena ne saatetaan ylimitoittaa metsänomistajien todellisiin tulonmenetyksiin ja etenkin heidän arvostuksiinsa nähden. Pääoman tarvetta suojelussa ovat 2010-luvulla entisestään lisänneet metsämaan markkinahintojen voimakas nousu ja vuonna 2016 tehty METSO-ohjelman painopisteen muutos, jonka seurauksena suojelun tulee kohdistua aikaisempaa enemmän runsaspuustoisiin kohteisiin (Syrjänen ym. 2016). Ohjelman väliarvioinnin mukaan painopistettä tulisi suunnata entistäkin enemmän eteläisimmän Suomen lehtojen ja runsaspuustoisten kangasmaiden suojeluun (Hohti ym. 2019).

Vuonna 2008 käynnistyneen METSO-ohjelman toteuttaminen on edennyt alun perin suunniteltua selvästi hitaammin (Hohti ym. 2019). Tämä on johtunut pääosin siitä, että etenkin yksityismetsissä ohjelman toteutus on käytännössä täysin riippuvainen valtion budjettirahoituksesta. Vuodesta 2016 alkaen sitä supistettiin voimakkaasti, mutta hallituksen vaihduttua rahoitusta on taas lisätty vuodesta 2020 alkaen. Seuraavien hallitusten ohjelmat ja rahoitusmahdollisuudet voivat olla taas toisenlaisia.

Suomi ei ole saavuttanut METSO-ohjelman ja sen taustalla olevan kansainvälisen biodiversiteettisopimuksen yhtä keskeistä tavoitetta: metsäluonnon biologisen monimuotoisuuden köyhtymisen pysäyttämistä vuoteen 2020 mennessä. Merkittävin syy metsälajien edelleen jatkuvalle uhanalaistumiselle ovat metsäelinympäristöjen muutokset (Kontula ja Raunio 2018; Hyvärinen ym. 2019). Arvokkaiden metsäelinympäristöjen ja ensisijaisesti metsissä elävien lajien taantumisen ja häviämisen estämiseen tarvitaan erityisesti Etelä-Suomessa myös uudenlaisia, nykyistä keinovalikoimaa täydentäviä menettelyjä, joissa suojelutoimien pääomantarvetta kevennetään ja toimijaverkostoa laajennetaan. Uusien ja innovatiivisten keinojen tarvetta korostaa myös se, että jatkossa aikaisempaa suurempi osa METSO-ohjelman varoista joudutaan käyttämään määräaikaisten suojelusopimusten uusimiseen (Hohti ym. 2019).

METSO-ohjelmaa täydentäviä markkinaehtoisia ja yksityisrahoitteisia luontoarvojen turvaamiskeinoja ei ole juurikaan käsitelty suomalaisessa tutkimuskirjallisuudessa. Uudenlaisia keinoja on myös vaikea tunnistaa pelkästään Suomessa tähän mennessä käytettyjen tai kokeiltujen menettelyiden perusteella. Tämä katsaus hakee virikettä kauempaa. Mahdollisena nykyisiä suojelukeinoja täydentävänä menettelynä tarkastellaan Yhdysvalloissa kehitettyä Forest Bank -järjestelyä, joka perustuu METSOn tavoin metsänomistajille vapaaehtoisiin sopimuksiin mutta laajentaa sekä rahoitusmahdollisuuksia että toimijajoukkoa.

Termi ”Forest Bank” on johdettu pankkianalogiasta: järjestelyssä metsänomistaja ikään kuin ”tallettaa” metsänsä pitkäaikaisella sopimuksella yhteiseen varantoon, ”pankkiin”, joka huolehtii sen hoidosta ja maksaa talletukselle (metsäpääomalle) vuotuista korkoa (Dedrick ym. 2000; Gilges 2000; Greider 2003). Suomessa järjestelyyn on viitattu nimellä Luonnontuottometsä (Viitala ym. 2020), mutta tässä katsauksessa käytetään selvyyden vuoksi alkuperäistä englanninkielistä termiä. Toimintamallia ei tule sekoittaa habitaattipankkiin, jolla tarkoitetaan kompensaatiojärjestelmää.

Katsauksen tavoitteena on selvittää:

1) Miten ja millaisilla kohteilla Forest Bank -toimintamallia on toteutettu Yhdysvalloissa?

2) Keitä siihen on osallistunut ja millaisia kokemuksia siitä on saatu?

3) Miten tuloksia voitaisiin hyödyntää Suomessa?

2 Aineisto ja menetelmät

Katsauksen aineisto koostuu Forest Bank -järjestelyitä käsittelevistä tieteellisistä ja muista artikkeleista, raporteista ja selvityksistä. Aineistoa kerättiin yhdysvaltalaisten avaintoimijoiden haastatteluin ja internet-hakukoneiden avulla 1.3.2019–15.10.2020. Käytetyt hakukoneet olivat Google ja Bing ja erillisissä hauissa käytetyt hakusanat ”forest bank”, ”forest banking” ja ”conservation forestry program”. Lisäksi käytettiin verkkohakupalvelu Google Scholaria ja siinä samoja hakusanoja. Näin kerättyä tietoa täydennettiin ns. lumipallo-otantana käyttäen hyväksi aiemmin löydettyjen julkaisujen lähdeluetteloita sekä tiedustelemalla sähköpostitse alan yhdysvaltalaisilta tutkijoilta ja muilta toimijoilta aihetta käsittelevää kirjallisuutta. Koska julkista aineistoa ja etenkin tutkimuskirjallisuutta asiasta oli melko vähän saatavilla, varsinaisia poissulkukriteereitä ei käytetty, vaan kaikki aineisto luettiin ja sitä arvioitiin antaen suurin painoarvo vertaisarvioiduille tutkimusartikkeleille, toiseksi suurin viranomaisselvityksille ja muille riippumattomien tahojen laatimille raporteille, kolmanneksi suurin kirjoille, ja vähäisin lehtiartikkeleille ja vastaaville. Julkaisutyypin lisäksi aineiston analyysissa otettiin huomioon tekijöiden ja julkaisijoiden mahdolliset kytkökset tarkasteltuihin toimintamalleihin ja niiden taustaorganisaatioihin sekä raportoinnin yksityiskohtaisuus, kattavuus ja systemaattisuus, jotka seikat saattoivat vaihdella myös julkaisutyyppien sisällä. Tämän täsmällisempää lähteiden luotettavuuden arviointia ei tehty.

Tavanomaisesta kirjallisuuskatsauksesta tämä artikkeli poikkeaa sikäli, että kirjallisuudessa olevia aukkoja ja Forest Bank -toimintamallin epäselviä kohtia on täydennetty neljältä yhdysvaltalaiselta avaintoimijalta sähköpostitse sekä videotapaamisissa saaduin tiedoin, samoin kuin Indianaan kesällä 2019 suuntautuneen tutkimusvierailun yhteydessä saaduilla suullisilla täsmennyksillä (yhteensä 12 henkilöä). Kaikki haastatellut avaintoimijat (Dallman, Kittrell, Pursell ja Shaver) ovat olleet joko suunnittelemassa tai toteuttamassa Forest Bank -järjestelyitä 2000-luvulla Virginiassa, Indianassa tai Wisconsinissa. Biske, Ekola ja Schmidt antoivat arvokasta taustatietoa paikallisen luonnonsuojeluverkoston ajattelusta ja toiminnasta Forest Bank -järjestelyn käynnistämiseksi Minnesotassa 2010-luvulla. Muut haastatellut asiantuntijat (Butler, Johnson, Kilgore, Reichenbach ja Weeks) edustavat yliopistoja tai julkisia tutkimuslaitoksia, joskin Weeks oli 25 vuotta sitten myös hahmottelemassa järjestelyn perusperiaatteita. Tarkemmat tiedot haastatelluista ja heidän taustaorganisaatioistaan on esitetty katsauksen lopussa. Haastateltavien ja muiden aineistotuottajien mahdolliset sidokset Forest Bank -järjestelyyn tai sen taustaorganisaatioihin pyrittiin ottamaan huomioon tuomalla esiin ensi sijassa sellaisia näkemyksiä, jotka pohjautuvat tutkimustuloksiin tai viranomaisselvityksiin.

Aineiston perusteella Yhdysvalloissa saadut kokemukset Forest Bank -järjestelyistä on jäsennetty lähdeviittein vahvistetuksi koosteeksi, jossa ensin kuvaillaan järjestelyn syntyhistoria ja toimintaperiaate. Sen jälkeen esitetään tiiviisti järjestelyn kohdealueiden kartoitusta ja valintaa koskeneet yleiset menettelytavat, samoin kuin keskeiset havainnot koskien Wisconsinin ja New Yorkin osavaltioissa sijainneiden ja potentiaalisiksi arvioitujen kohteiden toteutettavuusselvityksiä. Lopuksi analysoidaan tarkemmin Virginiassa ja Indianassa toimivat järjestelyt. Tarkastelussa painotetaan tehtyjen sopimusten sisältöä, metsänomistajille maksettujen taloudellisten korvausten perusteita ja tasoa, metsien käsittelyssä noudatettavia periaatteita sekä järjestelyn rahoitusta koskevien tavoitteiden toteutumista.

Yksityiskohtaiset kuvaukset toteutettavuusselvityksiin edenneistä mutta toteuttamatta jääneistä Forest Bank -järjestelyistä Wisconsinin ja New Yorkin osavaltioissa on esitetty liitteessä L1. Siinä esitetään myös päätarkastelun ulkopuolelle jääneitä yksityiskohtia Virginian ja Indianan Forest Bank -järjestelyistä, koska ne saattavat kiinnostaa osaa lukijoista.

Katsauksen muodostamaa kokonaiskuvaa ja Forest Bank -tyyppisten järjestelyjen edellytyksiä Suomessa tarkastellaan ja arvioidaan artikkelin viimeisessä luvussa. Järjestelyn soveltamismahdollisuuksia Suomessa ovat tarkemmin käsitelleet Viitala ym. (2020).

3 Forest Bankin syntyhistoria ja toimintaperiaate

3.1 Syntyhistoria

Ajatus Forest Bankista syntyi 1990-luvun puolivälissä Yhdysvaltain suurimman luonnonsuojelujärjestön The Nature Conservancy’n (TNC) pienessä erityisyksikössä (Gilges 2000; Birchard 2005). Ajatuspajan kaltainen yksikkö (Center for Compatible Economic Development, CCED) oli perustettu vuonna 1995 lahjoitusvaroin kehittämään uusia ja innovatiivisia keinoja, joilla voitaisiin edistää luonnon- ja biodiversiteetin suojelua aikaisempaa nopeammin ja suuremmassa mittakaavassa.

TNC:n toimintapa oli aiemmin nojautunut pääasiassa siihen, että se osti tai sai lahjoituksina maa- ja vesialueita itselleen (Weeks 1997; Gilges 2000). Toisena keinona oli ostaa arvokkaiden alueiden kiinteistönkehitysoikeudet. Näillä tavoilla järjestö pyrki ennen muuta laajentamaan ja täydentämään olemassa olevia julkisia ja yksityisiä suojelualueita. Usein se pyrki jossain myöhemmässä vaiheessa myymään tai lahjoittamaan ekologisesti tai maisemallisesti kaikkein arvokkaimmat kohteet julkisiksi suojelualueiksi tai siirtämään ne maanvaihdoissa julkisille toimijoille vapauttaakseen pääomia uusiin luontohankkeisiinsa. Vuoteen 1997 mennessä järjestö oli myynyt tai lahjoittanut piirikunnille, osavaltioille tai liittovaltiolle lähes puolet ostamistaan tai lahjoituksina saamistaan maa-alueista (Weeks 1997, s. 14–15). Voittoa se ei näistä maakaupoista ollut tavoitellut eikä saanut.

TNC:n asiantuntijoilla oli kuitenkin 1990-luvun puolivälissä kolme keskeistä huolenaihetta (Weeks 1997; Gilges 2000, 2002; Greider 2003, s. 176–181). Ensinnäkin monet järjestön suojelemista alueista olivat luonnon biologisen monimuotoisuuden säilymisen ja edistämisen kannalta liian pieniä ja ennen kaikkea liian pirstaleisia. Järjestössä tunnistettiin tarve suojella laajempia yhtenäisiä ekosysteemejä (functional landscapes).

Toisena huolenaiheena oli suojelun hitaus. Jos ainoana tai pääasiallisena käytäntönä oli ostaa luontokohteet, suojelun piiriin saatiin vuosittain uusia alueita hyvin vähän. Varsinkin runsaspuustoisten tai muuten taloudellisten arvokkaiden luontokohteiden hankkiminen vaati yleensä erittäin suuria pääomia, joita luonnonsuojelua edistämään pyrkivillä kolmannen sektorin toimijoilla ei yleensä ollut – eikä niitä yleensä ollut myöskään osavaltioilla ja liittovaltiolla. Esimerkiksi 2000-luvun alussa TNC:n peruspääoman ja maaomaisuuden arvo oli noin kolme miljardia dollaria (Greider 2003, s. 176), mikä Yhdysvaltain mittakaavassa oli verrattain vähän. Yksityisten lahjoitusten ja julkisen budjettirahoituksen jatkuvan niukkuuden vuoksi tarvittiin toimintamalli, jossa pääomantarvetta kevennettäisiin ja joka olisi sovellettavissa laajoille pinta-aloille.

Kolmas järjestön asiantuntijoiden keskeinen huolenaihe oli suojeluhankkeiden usein aiheuttama kielteinen suhtautuminen paikallisyhteisöissä (Weeks 1997; Greider 2003; Birchard 2005). Monet arvokkaiden luonto- ja ympäristökohteiden omistajat olivat haluttomia myymään kiinteistöjään ja maankäyttöoikeuksiaan suojelutarkoituksiin. Ajatuspajan johtohahmot Bill Weeks ja Greg Low esittivät, että luonnonsuojelua voitaisiin edistää tehokkaimmin silloin, kun se samalla edistää paikallisen yhteisön hyvinvointia ja elämän laatua. Toisin sanoen metsien luontoarvojen suojelulle oli tärkeää saada sosiaalinen hyväksyntä paikallistasolla. Intressiryhmien välisten konfliktien ja oikeudellisten valituskierteiden väheneminen tehostaisi ja nopeuttaisi suojelun toteutumista ja näin myös biodiversiteetin säilymistä. Se edistäisi myös sosiaalista kestävyyttä paikallistasolla.

Ajatuspajan johtohahmot toisaalta tunnistivat, että vallitsevat käytännöt Yhdysvaltain metsätaloudessa antoivat mahdollisuuksia uudenlaisille toimijoille ja toimintatavoille. Metsä on lähtökohtaisesti varsin epälikvidi varallisuusmuoto ja yhdysvaltalaiset metsätilat pääosin pieniä (Birch 1996; Butler ym. 2016). Useimmat metsänomistajat eivät pystyneet saamaan metsästään tasaista kassavirtaa, vaan he myivät hakkuuoikeuksia ja metsäkiinteistöjään rahantarpeensa mukaan, ei niinkään metsänhoidollisten tai luonnonhoidollisten tarpeiden perusteella. Monet omistajat saattoivat lisäksi olla tyytymättömiä myyntien jälkeiseen tilanteeseen metsässä: metsä ja sen rakenne olivat saattaneet muuttua voimakkaiden hakkuiden ja muiden käsittelyiden seurauksena paljon enemmän ja paljon pitemmäksi aikaa kuin mitä he olivat alun perin olettaneet tai käsittäneet (Greider 2003, s. 181).

TNC:n ajatuspajassa nostettiin esiin useita innovatiivisia ajatuksia siitä, kuinka vastuullista ja ”vihreää” liiketoimintaa voitaisiin edistää erityisesti alkutuotannossa (Birchard 2005; Ginn 2005). Eniten kannatusta sai menettely, jossa uusiutuvien luonnonvarojen kestävää käyttöä edistettäisiin markkinaehtoisesti ja omistajien vapaaehtoisuuteen pohjautuen. Ajatus sai neljä toteutusmuotoa, joista ainakin Forest Bank- ja Grassbank-järjestelyille hankittiin myös kaupallinen (rekisteröimätön) tavaramerkki 2000-luvun alussa. Tässä katsauksessa keskitytään metsien suojelua koskevaan järjestelyyn eli Forest Bankiin, vaikka myös Grassbank-tyyppisillä, laidunalueiden käyttöä koskevilla järjestelyllä voidaan ajatella olevan sovelluskohteita Suomessa, erityisesti maatalousmaan vuokraamisessa, porotaloudessa ja perinnebiotooppien hoidossa (ks. Gripne 2005).

Perusperiaatteena toimintamallissa oli, että Forest Bank itserahoitteisena tai sitä tavoittelevana instituutiona (self-funded institution) hankkisi metsiä pääasiassa yksityisiltä metsänomistajilta käyttäen hyväksi pitkiä käyttö- ja hallintaoikeussopimuksia (Weeks 1997; Gilges 2000; Greider 2003; Birchard 2005). Hallinnassaan olevissa metsissä se pyrkisi suojelemaan ekologisesti arvokkaat luontokohteet ja edistämään sellaisten muodostumista esimerkiksi ennallistamalla sekä muulla luonnonhoidolla. Koska Forest Bank pyrkisi lähtökohtaisesti hankkimaan hallintaansa kohtalaisen suuria ja yhtenäisiä alueita (esim. kokonaisia valuma-alueita), se saisi hallintaansa arvokkaiden luontokohteiden ohella myös talousmetsiä. Niitä se käsittelisi luonnonläheisesti, esimerkiksi säilyttämällä metsän peitteisyys sekä suosimalla lehtipuustoa ja luontaista uudistamista. Yhdysvalloissa tässä yhteydessä on käytetty kuvauksia ”ekologinen metsänkäsittely” (ecologically sound forest management) (ks. Greider 2003, s. 181) tai “ympäristöläheinen metsänkäsittely” (environmentally sensitive management of forest and associated timber resources) (Forest Bank Letter... 2019). Tällaisen tilanrajojen yli ulottuvan järjestelyn katsottiin mahdollistavan mittakaavaedut sekä metsäluonnon suojelussa että metsätaloudessa, mistä voisivat hyötyä kaikki osapuolet: metsänomistajat, Forest Bank -toimijat ja koko yhteiskunta.

Jo alkuvaiheessa tunnistettiin, että Forest Bank -järjestely sopisi ennen muuta sellaisille metsänomistajille, jotka eivät tee itse metsissään puunkorjuuta tai hoitotöitä (The Nature Conservancy 2001). Metsätilan koko oli pulmallisempi kysymys. Yhtäältä Forest Bank -järjestelyiden piiriin haluttiin saada mahdollisimman nopeasti merkittäviä pinta-aloja, mikä kannusti markkinoimaan järjestelyä etenkin suurille metsänomistajille, mutta toisaalta kestävän maankäytön suunnittelu ja ekosysteemien säilyminen aluetasolla vaati myös pienten tilojen ottamista mukaan. Tarpeeksi suurta kokonaisalaa tarvittiin paitsi eri maankäyttömuotojen tehokkaaseen optimointiin aluetasolla, myös vähentämään henkilöstö- ja muiden kiinteiden kulujen merkitystä Forest Bankin operatiivisessa toiminnassa. Alun perin tavoitteena oli liittää kuhunkin Forest Bankiin noin 15 000–25 000 hehtaarin metsäalat (Gilges 2000; The Nature Conservancy 2001; Greider 2003, s. 182).

Koska kyseessä ei ollut pelkästään metsien suojelu, vaan metsien kestävä käyttö yleisemmin, paikallisyhteisöjen oletettiin suhtautuvan Forest Bankin toimintaan tavanomaista myönteisemmin – etenkin, jos puutavara myytäisiin ensi sijassa paikallisille yrityksille, esimerkiksi sahoille (Weeks 1997; Weeks, suull. 1.7.2019; Gilges 2000). Yhdessä metsänomistajille tuotetun tasaisen tulovirran kanssa tämä edistäisi aluetaloutta ja sosiaalista kestävyyttä. Lisäksi kaavailtiin, että paikallisille yrittäjille myydystä raakapuusta ja varsinkin sahapuusta voitaisiin jonkinlaisen ekomerkin tai muun brändäyksen avulla saada lisähintaa. Ekomerkiksi kaavailtiin FSC-metsäsertifikaattia, mutta esillä oli myös vaihtoehto, jossa TNC kehittäisi oman ympäristömerkin, jota voitaisiin käyttää myös muissa alkutuotannon tuotteissa ja palveluissa (mm. luomuliha, ekoturismi) erityisesti paikallisessa pienyritystoiminnassa. Samalla kuitenkin myönnettiin, että lisähinnan saamiseen liittyi epävarmuutta (Weeks 1997, s. 144).

Forest Bank -toimintamallia suunniteltaessa ja sen alkuvaiheen toteutuksissa tunnistettiin osallistujatahojen keskinäisen luottamuksen merkitys järjestelyn onnistumisessa (Kittrell, suull. 14.1.2020). Järjestelyyn liittyvien metsänomistajien tuli ehdottomasti luottaa Forest Bank -toimijaan, mikä yleensä tarkoitti sitä, että toimijalla tai sen taustaorganisaatiolla tuli jo valmiiksi olla sellaista paikallista toimintaa, joka edisti tätä tavoitetta. Forest Bank -toimintamallin kehittäminen olikin kytköksissä TNC:n organisaatiomuutokseen 1990-luvun lopussa. Järjestön toimintaa pyrittiin hajauttamaan osavaltio- ja paikallistasolle, minkä katsottiin mahdollistavan myös uudenlaisten, luonnon- ja ympäristönsuojelua aikaisempaa kustannustehokkaammin edistävien järjestelyiden toteuttamisen (Gilges 1998; Pursell, suull. 3.7.2019).

3.2 Toimintaperiaate

Forest Bank -järjestelyn toimintaperiaate on suhteellisen yksinkertainen: maanomistaja luovuttaa metsänsä käyttö- ja hallintaoikeuden Forest Bank -toimijan hallinnoimaan metsäomaisuusvarantoon, ja vastikkeeksi Forest Bank maksaa omistajalle kohtuullista ja lähtökohtaisesti tasaista tulovirtaa, joka perustuu luovutetun metsäpääoman arvoon. Alun perin kyseisen tuoton kaavailtiin olevan 4–4,5 prosenttia (myöhemmin Indianassa 3 prosenttia), mikä oli yleensä selvästi vähemmän kuin mitä metsänomistaja olisi saanut myydessään koko puuston tai kiinteistön (Greider 2003, s. 181). Käytännössä järjestely perustuu siihen, että metsänomistaja luopuu osasta metsänsä rahatuottoa mutta vastaavasti saa tasaisen (riskittömän) vuotuisen tulovirran (Gilges 2000). Lisäksi hänen Forest Bankin hallintaan luovuttamansa metsä säilyy peitteisenä (tai sen luontainen rakenne säilyy) ja sitä käsitellään ekologisesti kestävästi.

Forest Bank rahoittaa metsänomistajille maksetut korvaukset pääosin puuston hakkuista saatavilla tuloilla mutta voi hyödyntää myös muita tulolähteitä (Pursell, suull. 2.7.2019; Kittrell, suull. 14.1.2020). Ne voivat liittyä esimerkiksi suojelusopimuksiin, hiilihyvityksiin, metsästysoikeuksiin sekä luontomatkailu- ja luonnontuotealaan. Metsiä voidaan hakata ja esimerkiksi metsäteitä rakentaa, mutta tällaiset toimenpiteet eivät saa vaarantaa luonnon monimuotoisuutta (Forest Bank Letter... 2019).

Metsän hallinta- ja käyttöoikeuden luovutus Forest Bankille voi olla joko pysyvä tai määräaikainen (Pursell, suull. 2.7.2019; Kittrell, suull. 14.1.2020). Määräaikaisissa Forest Bank -sopimuksissa se on ollut yleensä 30 vuotta. Sopimuksiin voidaan sisällyttää ehto, jonka mukaan metsänomistajalla on oikeus lunastaa metsänsä hallinta- ja käyttöoikeus itselleen takaisin. Tällaista mahdollisuutta voidaan kuitenkin rajoittaa esimerkiksi niin, että se on mahdollista vain kymmenen vuoden välein tai metsätilan sukupolvenvaihdoksen yhteydessä. Tällöinkin alkuperäisestä metsäpalstasta maksetaan metsänomistajalle sen kulloistakin markkinahintaa vähäisempi korvaus, jos Forest Bank on aiemmin maksanut vuotuisia korvauksia maanomistajalle tai tehnyt pitkäaikaisia investointeja metsäkiinteistöön. Maankäyttömuotoa ei voi vaihtaa sopimusjakson päättymisen tai sopimuksen irtisanomisen jälkeenkään, vaan alueen tulee aina pysyä metsänä (Dedrick ym. 2000; Gilges 2000). Alkuperäisiä metsäkiinteistöjä ei saa myöskään jakaa.

Metsänomistaja voi myydä tai lahjoittaa Forest Bank -järjestelyssä olevan metsänsä tai osan siitä vapaasti (Dedrick ym. 2000; Pursell, suull. 2.7.2019). Sama koskee maapohjaa.

Yhteiskunnan tavoitteiden kannalta suurin potentiaali Forest Bank -järjestelyissä liittyy suojelun rahoitukseen ja mahdollisuuteen harjoittaa tilarajat ylittävää metsien käsittelyä. Koska metsäaluetta tai sen puustoa ja tulevaa tuottoa ei osteta maanomistajalta yhdessä erässä sopimuskauden alussa, alkupääoman tarve suojelun toteuttamisessa vähenee ja suojelun ja luonnonläheisen metsänkäsittelyn piiriin voidaan saada nykyistä selvästi nopeammin uusia metsäalueita. Käytännössä Forest Bank tarjoaa metsien markkinattomia hyötyjä arvostaville metsänomistajille sellaisen vaihtoehdon, jossa heidän preferenssinsä metsien käytön ja hoidon tavoitteiden suhteen otetaan huomioon uudella tavalla: omistajat saavat tasaista kohtuullista tulovirtaa metsistään ilman välittömiä hakkuita omissa metsissään.

Metsänomistaja voi luovuttaa Forest Bankiin kaikki metsänsä tai osan niistä (Dedrick ym. 2000; Pursell, suull. 2.7.2019). Forest Bankin tavoitteiden kannalta ensisijaisia ovat kuitenkin sellaiset metsät, joissa on arvokkaita luontopiirteitä tai jotka ovat arvokkaiden elinympäristöjen säilymisen kannalta tärkeitä. Yhdysvaltalaisten toimijoiden tavoitteena on ollut kokonaisten valuma-alueiden hallinnointi ja suojelu sekä suojavyöhykkeiden luominen olemassa olevien suojelualueiden ympärille tai ekologisten käytävien ja tukialueiden luominen niiden välille (Pursell, suull. 2.7.2019). Parhaimmillaan kyseessä on eräänlainen alue-ekologinen suunnittelu ja sen toteutus yksityismetsissä.

Metsänomistajille maksettavien vuotuisten korvausten takia Forest Bank pyrkii saamaan hallintaansa myös sellaisia kohteita, joissa on lähiajan hakkuumahdollisuuksia (The Nature Conservancy 2001). Käytännössä tämä on yksi keskeinen edellytys Forest Bankin toiminnan taloudelliselle kestävyydelle.

Forest Bank -tyyppisen järjestelyn rahoitus perustuu paitsi metsänomistajien preferenssien huomioon ottamiseen, myös mittakaavaetuihin erityisesti hakkuissa ja luonnonhoidossa. Metsien hallinnoijalle eli Forest Bank -toimijalle syntyy mahdollisuus integroida metsien suojelu ja luonnonläheinen metsänkäsittely sekä niihin liittyvät mittakaavaedut toisiinsa yksittäistä metsätilaa suuremmilla alueilla. Tässäkin mielessä järjestelyllä on selkeitä yhtymäkohtia tietyntyyppisiin yhteismetsiin ja osin myös metsärahastoihin (ks. tarkemmin Viitala ym. 2020).

4 Yleiskuva Forest Bank -järjestelyistä Yhdysvalloissa

Forest Bank oli uudenlainen järjestely, jossa maanomistusta ja sen hallintaa pyrittiin toteuttamaan aikaisemmasta poikkeavalla tavalla. Koska institutionaaliset olosuhteet ja maanomistukseen liittyvät perinteet vaihtelevat Yhdysvalloissa suuralueittain ja osavaltioittain (ks. Butler ym. 2016), TNC päätti aluksi selvittää järjestelyn käytännön toteutettavuutta otollisimmiksi arvioiduilla alueilla.

Forest Bank -järjestelyn onnistumisen mahdollisuuksia kartoitettiin 2000-luvun vaihteessa useilla ekologisesti arvokkailla kohteilla maan itä- ja pohjoisosissa. Tulosten perusteella niistä valittaisiin käytännön toteutukseen muutama potentiaalisin kohde, joiden pinta-alaa pyrittäisiin sitten saatujen kokemusten perusteella laajentamaan. Jos järjestely osoittautuisi toimivaksi, siitä tulisi valtakunnallinen toimintamalli, jolla metsien luontoarvojen suojelua yritettäisiin merkittävästi vauhdittaa eri puolilla Yhdysvaltoja (Gilges 1998, 2000). Toteutettavuusselvitykset tehtiin vuosina 1998–2000 Virginiassa, Indianassa ja muutamassa luonnoltaan arvokkaassa kohteessa Suurten järvien alueella (Michigan, Wisconsin, New York). Koska perhemetsänomistajat olivat järjestelyn ensisijainen kohderyhmä, selvitykset tehtiin alueilla, joissa tämä omistusmuoto oli vallitseva.

Varsinaisissa etelävaltioissa omaisuuden luovuttamiseen liittyvät perinteet ja puuntuotannon asema ovat niin vahvat, että metsänomistajien halukkuus osallistua Forest Bank -tyyppiseen järjestelyyn arvioitiin vähäisemmäksi (Pursell, suull. 4.7.2019). Yhdysvaltain koillisosassa järjestelyn toteuttamista taas vaikeutti se, että metsätilat ovat yleensä hyvin pieniä ja monet omistajat suhtautuvat epäillen tai kielteisesti hakkuisiin (Stevens ym. 2002). Toisaalta suuri osa kyseisen alueen metsänomistajista arvostaa metsiensä tuottamien markkinattomien ekosysteemipalvelujen ohella myös hakkuutuloja (Butler ja Leatherberry 2004; Butler 2008; Kaetzel ym. 2012; Butler ym. 2016). Lisäksi alueella on tehty keskimääräistä enemmän vapaaehtoisia maankäytön muuttamista rajoittavia conservation easement -sopimuksia (Song ym. 2014), mitkä kaikki seikat taas puhuvat Forest Bankin kaltaisten sopimusten puolesta. Yhdysvaltain länsiosissa järjestelyn toteutusta ei selvitetty, koska valtaosa alueen metsistä on julkisessa omistuksessa.

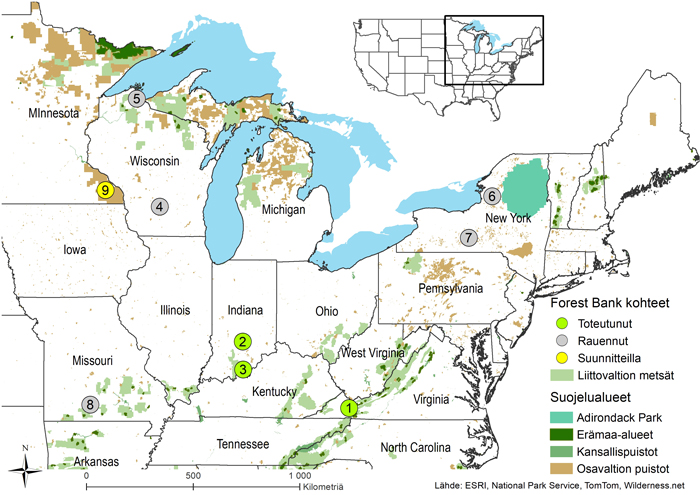

Seuraavaksi käydään läpi sellaiset vuodesta 1998 lähtien tehdyt Forest Bank -selvitykset ja toteutukset, joista on saatavissa dokumentteja tai suullista asiantuntijatietoa. Näiden kohteiden maantieteellinen sijainti on esitetty kuvassa 1. Kaikilla kohdealueilla oli merkittäviä luontoarvoja; lisäksi liittovaltion metsä, osavaltiopuisto tai muu suojelualue oli hyvin lähellä (taulukko 1). Kohdealueiden metsät olivat pääosin perheiden omistuksessa.

Kuva 1. Forest Bank -kohteet Yhdysvalloissa: toteutuneet, rauenneet ja suunnitteilla olevat (Lähde: ESRI, National Park Service, TomTom, Wilderness.net).

| Taulukko 1. Forest Bank: suunniteltuja ja toteutuneita kohteita. | ||||||

| Forest Bank | Sijainti (osavaltio) | Toteutui | Pinta-ala, ha | Maanomistus lähtötilanteessa | Luontopiirteet | Muuta |

| 1) Clinch River Valley | Virginia | 2002 | 8 900 | Pääosin perhemetsänomistusta | Jokia, puroja, lehtimetsää, rinnemaastoa | Biodiversiteettikeskittymä 1, kansallispuisto lähellä, valuma-alue |

| 2) Brown Hills | Indiana | 2002 | 3 200 2 | Pääosin perhemetsänomistusta | Jokia, puroja, lehtimetsää, rinnemaastoa | Kansallispuisto lähellä, valuma-alue |

| 3) Blue River Valley | Indiana | 2002 | 3 200 2 | Pääosin perhemetsänomistusta | Jokia, puroja, lehtimetsää | Kansallispuisto lähellä, valuma-alue |

| 4) Baraboo Hills | Wisconsin | ei | Pääosin perhemetsänomistusta | Lehtimetsää | Tärkeä harvinaisten lintujen pesimäalue, kansallispuisto lähellä, erityinen maaperä | |

| 5) Kakogan Sloughs-Bad River | Wisconsin | ei | Perhemetsänomistusta, alkuperäiskansat, osavaltio | Pääosin lehtimetsää, valtakunnallisesti arvokas kosteikko | Kaksi kansallispuistoa lähellä, valuma-alue | |

| 6) Tug Hill | New York | ei | Perhemetsänomistusta, institutionaalisia sijoittajia, metsäteollisuus, osavaltio | Pääosin lehtimetsää | Osavaltiopuisto ja erämaa-alueita lähellä, valuma-alue | |

| 7) Finger Lakes | New York | ei | Pääosin perhemetsänomistusta, osavaltio | Lehtimetsää, pieniä järviä | Kansallispuisto ja muita suojelu- ja virkistysalueita lähellä, valuma-alue | |

| 8) Ozarks | Missouri | ei | .. | .. | .. | |

| 9) Watopa Township | Minnesota | suunnitteilla | Pääosin perhemetsänomistusta | Lehtimetsää | Arvokas maisema-alue, valuma-alue | |

| 1 Eniten harvinaisia lajeja pinta-alaan nähden Manner-Yhdysvalloissa. Alueen puroissa ja joissa on eniten makean veden simpukkalajeja Yhdysvalloissa (Dedrick ym. 2000; Securities and Exchange Commission 2001; Helm ym. 2002; The Nature Conservancy 2019b). 2 Blue River ja Brown Hills yhteensä (nyk. Indiana Forest Bank) .. tieto puuttuu | ||||||

Forest Bank -järjestelyn toteuttamista on tiettävästi viimeksi selvitetty Minnesotassa (Minnesota Forest Resources Council 2015). Hanketta on rahoittanut muun muassa liittovaltion metsähallinto (USDA Forest Service), joka on pyrkinyt myös tällä tavoin etsimään sellaisia uusia ratkaisuja, joilla voidaan edistää yksityismetsissä tapahtuvaa luonnonhoitoa aikaisempaa suuremmilla ja yhtenäisemmillä pinta-aloilla. Toistaiseksi järjestelyä ei ole kuitenkaan Minnesotassa toteutettu.

5 Forest Bank -toteutettavuusselvitykset ja toteutukset

5.1 Neljän pääkohteen ominaispiirteet

Suurten järvien alueella toteutettiin vuosina 1998–2000 selvitys, jonka tavoitteena oli kartoittaa potentiaalisimmat kohteet Forest Bank -järjestelylle Wisconsinin, Michiganin ja New Yorkin osavaltiossa (The Nature Conservancy 2001). Selvitys tehtiin liittovaltion ympäristöviraston sekä yksityisten säätiöiden ja muiden lahjoittajien tuella. Kolmivaiheinen selvitys eteni asteittain tiukentuvin kriteerein siten, että ensimmäisen vaiheen jälkeen potentiaalisia kohteita oli 27, toisen vaiheen jälkeen yhdeksän ja kolmannen vaiheen jälkeen kaksi (taulukko 2).

| Taulukko 2. Forest Bank -toteuttamisselvitysten vaiheet ja kohteiden valintakriteerit Suurten järvien alueella (The Nature Conservancy 2001). | ||

| Vaihe | Valintakriteerit | Mahdollisia Forest Bank -kohteita, kpl |

| 1. vaihe | Erityisen arvokkaat metsäalueet mm. luontokartoitusten mukaan | 27 |

| 2. vaihe | Alueen riittävä koko (>20 000 ha), suurehkot metsälöt (40–80 ha), mahdollisuus saada mukaan yksityisiä suurmaanomistajia (>2500 ha), luonnonsuojelun ja luonnonläheisen metsätalouden asiantuntemusta saatavilla, mahdollisuus keskittyä tuottamaan ensi sijassa hyvälaatuista tukkipuuta | 9 |

| 3. vaihe | Suuri puuston määrä (indikoiden sekä ekologisia arvoja että tulevaa kassavirtaa); alueelle on laadittavissa sellainen pitkän tähtäyksen suunnitelma, joka yhdistää luonnonsuojelun ja metsätalouden tavoitteet, ei merkittävästi kilpailevia maankäyttömuotoja (kaivosteollisuus, rakentaminen) | 2 |

Jäljelle jääneissä kohteissa (Kakogan Sloughs-Bad River ja Tug Hill) tehtiin yksityiskohtaiset toteutettavuusselvitykset, jotka sisälsivät myös taloudelliset laskelmat ja ekologiset arviot. Tärkeimpiä lähtötietoja olivat alueiden metsien ja puuston kasvu ja rakenne, hakkuumahdollisuudet ja puun kysyntä, metsien hoidon ja hallinnoinnin kustannukset sekä metsänomistuksen rakenne ja metsänomistajien näkemykset. Erityisen kiinnostuksen kohteena olivat omistajien pitkän aikavälin tavoitteet, vaihtoehdot ja tuotto-odotukset metsäomaisuutensa suhteen, samoin kuin heidän käsityksensä oman metsänsä puuston ja koko metsätilan arvosta. Vaikka kummallekaan näistä kohteista ei lopulta perustettu Forest Bankia, toteutettavuusselvityksistä kertyi arvokasta tietoa järjestelyn onnistumisen edellytyksistä.

Jokseenkin samaan aikaan Suurten järvien selvitysten kanssa tehtiin samantyyppiset kartoitukset ja toteutettavuusselvitykset kahdella muulla alueella: Lounais-Virginiassa (Clinch River Valley) ja Etelä-Indianassa (Blue River ja Brown Hills). Niissä Forest Bank -järjestelyt myös toteutettiin, tosin keskenään hieman eri tavoin.

Forest Bank -järjestelyn toteutumista edistäneet ja vaikeuttaneet tekijät kaikissa neljässä kohteessa on esitetty tiivistetysti taulukossa 3. Yksityiskohtaisemmat kuvaukset Wisconsinin ja New Yorkin kohteiden ominaispiirteistä ja lopputulokseen vaikuttaneista tekijöistä on esitetty tämän katsauksen liitteessä L1. Mikäli muuta ei siinä todeta, tiedot perustuvat edellä mainittuun toteutettavuusselvitykseen (The Nature Conservancy 2001) ja rahoittajasäätiölle toimitettuun loppuraporttiin (The Nature Conservancy 1998). Virginian ja Indianan järjestelyiden toteutukset ja analyysit on esitetty pääosin tämän katsauksen luvuissa 5.2 ja 5.3, mutta niitäkin on täydennetty liitteessä L1. Toteutuneiden ja suunniteltujen Forest Bank -järjestelyiden monipuolinen tarkastelu luo pohjan arvioida samankaltaisten järjestelyiden soveltuvuutta Suomessa.

| Taulukko 3. Forest Bank -järjestelyiden toteutumista edistäneet ja hankaloittaneet tekijät neljässä pääkohteessa. | ||||

| Wisconsin | New York | Virginia | Indiana | |

| Alue | Kakogan Sloughs-Bad River | Tug Hill | Clinch River Valley | Blue River ja Brown Hills |

| Edistävät tekijät | Alue luokiteltu Yhdysvalloissa kansalliseksi luontokohteeksi ja globaalisti tärkeäksi kosteikoksi, paljon liittovaltion erämaa- ja suojelualueita 1, 2) | Suunnittelualueen ydinalueesta kolmannes lähes tietöntä metsäistä aluetta (60 000 ha), joka rajoittui Manner-Yhdysvaltain suurimpaan luonnonsuojelualueeseen 2) | Alue luontoarvoiltaan yksi Itä-Yhdysvaltain arvokkaimmista 5) | Alue luontoarvoiltaan ja maisemallisesti arvokas, lähistöllä Indianan suurin suojelu- ja virkistysalue 15, 17) |

| Luontaisia, arvokkaita vaahterametsiä 2) | Alustavien inventointitietojen mukaan alueen puustosta suuri osa arvokasta sokerivaahteraa, keltakoivua ja kiiltotuomea 2) | Suhteellisen paljon hakkuukelpoista lehtipuustoa, jolle kysyntää, tukkipuun osuus hakkuukertymästä yli 50 % 5, 6) | Suhteellisen paljon arvokasta lehtipuustoa, jolle kysyntää, tukkipuun osuus hakkuukertymästä jopa 75 % 2) | |

| Suojelulle ja luonnonläheiselle metsänkäsittelylle tarvetta, koska lisääntyneet hakkuut aiheuttivat arvokkaita kosteikkoja uhkaavia tulvia 2) | Suojelulle ja luonnonläheiselle metsänkäsittelylle tarvetta, koska maanomistajien tulotaso alhainen, mikä lisäsi riskiä lyhytnäköiselle luontoarvoja tuhoavalle metsän käytölle 7, 9) | |||

| Haastatelluista metsänomistajista 81 % oli kiinnostunut ja 59 % valmis liittämään metsänsä järjestelyyn 3) | Alustavan selvityksen mukaan jopa 70 % alueen maanomistajista oli kiinnostunut järjestelystä 7) | Alkuvaiheen selvityksessä 35 % maanomistajista oli kiinnostunut järjestelystä ja lisäksi 25 % halusi siitä lisätietoja 7) | ||

| Alueella oli ollut ennen jonkin verran myös maanviljelyä, jonka päätyttyä pellot olivat metsittymässä 2) | Mukaan saatiin kaksi merkittävää ”ankkurimaanomistajaa”, joiden metsiä on mukana järjestelyssä noin 8 000 ha 8) | Alusta lähtien yksinkertainen sopimus, jonka toinen osapuoli oli osavaltion TNC. Se myös vastasi Forest Bankiin liitetyn metsän hoidosta käytännössä 13, 14, 15) | ||

| Hiilihyvitysten avulla (noin 25 % kokonaistuloista) järjestelystä on tullut itserahoitteinen 9) | Mukana myös kolme seurakuntaa ja kaksi muuta yhteisömetsänomistajaa, mikä on tuonut uskottavuutta järjestelylle 15) | |||

| Luottamuksen rakentamiseksi Forest Bank -järjestelyä ja -toimijaa kohtaan on ryhdytty tarjoamaan 30 vuoden sopimuksen rinnalla myös 10 vuoden hoitopalvelusopimusta 14, 15, 16) | ||||

| Vaikeudet | Arvokkaita hakkuukypsiä vaahterametsiä oli odotettua vähemmän ja nekin pääosin nuoria; vaahterametsät olivat valtaosin tasaikäisiä tai niissä oli vain kaksi ikäluokkaa; lisäksi niiden laatu osoittautui odotettua heikommaksi | Tarkemmassa inventoinnissa selvisi, että poimintahakkuiden seurauksena alueella oli lähinnä pyökkiä ja punavaahteraa ja tukkipuun osuus oli vaatimaton 2) | Metsänomistajien haluttomuus luopua päätösvallasta pysyvästi; vain 23 % omistajista oli tarkemmassa kyselyssä kiinnostunut liittymään järjestelyyn 10) | Metsänomistajat haluttomia solmimaan alussa tarjottuja 99 vuoden sopimuksia tiukin irtisanomisehdoin, joten sopimuskautta lyhennettiin ja ehtoja helpotettiin 15) |

| Ennakoitua suurempi osa yksityismetsistä oli haapa- ja poppelivaltaista, mikä seurauksena hakkuutulot tulisivat olemaan odotettua pienempiä 2) | ||||

| Odotettua vähäisemmät hakkuutulot ensimmäisen 20 vuoden aikana edellyttivät mittavaa alkupääomaa, jos tuottoja olisi alettu maksaa maanomistajille heti alusta lähtien 2) | Odotettua vähäisemmät hakkuutulot edellyttivät mittavaa alkupääomaa, jos tuottoja olisi alettu maksaa maanomistajille heti alusta lähtien 2) | |||

| TNC:n rooli Forest Bank -toimijana herätti epäilyksiä maanomistajissa 3) | Monet yksityismetsänomistajat halusivat tehdä itse hoitotöitä metsissään, mikä ei sopinut Forest Bank -toimintamalliin 2) | Metsänomistajien epäluulot TNC:tä kohtaan Forest Bank -toimijana 10) | ||

| Maanomistajat eivät halunneet luopua omistusoikeuksistaan pysyvästi 4) | Alueen syrjäinen sijainti ja puutteellinen infrastruktuuri heikensivät mahdollisuuksia tehokkaaseen operatiiviseen toimintaan 2) | Kaavaillun LLC-yhtiömuodon vaatima sijoitusesite osoittautui metsänomistajien kannalta liian monimutkaiseksi ja vaikeaksi ymmärtää 9) | Sopimuksissa on ollut TNC:tä suosiva etuosto-oikeus, mutta voittoa tavoittelematon yhteisö ei saa lain mukaan ostaa kiinteistöä markkinahintaa kalliimmalla,15, 17) | |

| Alueen paperitehtaiden heikot tulevaisuuden näkymät laskivat odotuksia kuitupuun kysynnästä ja hinnoista 2) | Markkinahintaa vastaavalla korvauksella olisi saatu mukaan vain noin 10–15 % maanomistajista; korvaustason säätäminen kohderyhmän mukaan olisi ollut eriarvoistavaa 11) | Kokonaispinta-ala on jäänyt 3 200 hehtaariin, ja itserahoitteisuus edellyttäisi alan kaksinkertaistamista, jolloin myös hiilihyvitysjärjestelmään liittyminen olisi taloudellisesti kannattavampaa 15) | ||

| Alkupääoman vaatima laina vakuuksineen monimutkaisti järjestelyä ja lisäsi riskejä Forest Bankin taustatahoille 2) | Vaihtoehtoisten maankäyttömuotojen (loma-asuntojen, vakituisten asuntojen ja kaivostoiminnan) kiinnostavuus lisääntyi kuitupuun kysynnän vähentyessä 2) | TNC joutui vastaamaan alkuvaiheen hallinnointi- ja metsäpalvelukuluista sekä antamaan takauksia, jotta järjestely pääsi toimimaan taloudellisesti itsenäisesti 12) | Järjestely ei ole saavuttanut taloudellista omavaraisuutta vaan on perustunut osittain paikallisen TNC:n henkilöresursseihin ja muuhun tukeen 15) | |

| Lopputulos | Ei toteutunut | Ei toteutunut | Toteutui | Toteutui |

| Lähteet: 1) National Registry of Natural Landmarks (1989) 2) The Nature Conservancy (2001) 3) The Nature Conservancy (1998) 4) Dallman, suull. 27.6.2019 5) Helm ym. (2002) 6) Securities and Exchange Commission (2001) 7) Gilges (2000) 8) Ginn (2005) 9) Kittrell, suull. 14.1.2020 10) Dedrick (1999); Dedrick ym. (2000) 11) Sullivan ym. (2005) 12) United States Senate (2005) 13) Forest Conservation… (2019a) 14) Forest Conservation… (2019b) 15) Pursell, suull. 3.7.2019 16) Timber Management… (2019) 17) Shaver, suull. 3.7.2019 | ||||

5.2 Toteutuksen kuvaus ja analyysi: Clinch River Valley Forest Bank

Yhdysvaltain ensimmäinen Forest Bank perustettiin Virginiaan, Clinch-laakson alueelle vuonna 2002. Tarkoitus oli suojella alueen luontoa, erityisesti laakson läpi virtaavan Clinch-joen välitön ympäristö, jonka pinta-ala on noin tuhat hehtaaria. Joen koko valuma-alueen pinta-ala on huomattavasti tätä suurempi, noin 270 000 hehtaaria. Suurin osa siitä oli lehtimetsää, pääpuusukuina tammet (Quercus spp.) ja hikkorit (Carya spp.) (Securities and Exchange Commission 2001).

Clinch Riverin alueelle pyrittiin ensimmäisen 10 vuoden kuluessa luomaan noin 25 000 hehtaarin Forest Bank, jota olisi sitten edelleen pyritty laajentamaan (Gilges 2000; Greider 2003, s. 182). Järjestelyyn osallistuvien metsätilojen vähimmäiskooksi kaavailtiin noin 10 hehtaaria (Securities and Exchange Commission 2001). Tavoitteena oli tehdä sopimus 200–400 metsänomistajan kanssa, jolloin järjestelyyn osallistuvien tilojen keskikoko olisi ollut kohtalaisen suuri, 60–120 hehtaaria. Mukaan haluttiin muutama suuri ankkurimaanomistaja, mikä olisi nostanut keskikokoa. Mediaanikoko olisi ollut selvästi pienempi.

5.2.1 Sopimusjärjestelyt ja korvaukset

Alkuperäisen suunnitelman mukaan Forest Bank -toimintaa olisi harjoitettu yhtiömuodossa. Tämän mukaisesti TNC perusti tammikuussa 2001 yhtiön, Forest Bank LLC:n, joka oli oikeudelliselta muodoltaan rajoitetun vastuun yhtiö (limited liability company). Suomessa ei ole käytössä vastaavaa yhtiömuotoa, mutta juridisilta piirteiltään sitä voidaan pitää kommandiittiyhtiön ja osakeyhtiön välimuotona. Yhtiömuotoisen Forest Bankin perustamiseen liittyi erinäisiä taloudellisten vastuiden ja lainsäädännön tulkintaan liittyviä välivaiheita, joita on kuvattu yksityiskohtaisemmin liitteessä L1. Koska kyseessä oli aivan uudenlainen maankäyttöjärjestely, siitä jouduttiin muun muassa pyytämään ennakkoratkaisuja ja tulkintaohjeita viranomaisilta.

Kaavailtu järjestely tarkoitti Yhdysvaltain lainsäädännön mukaan sitä, että Forest Bank LLC tarjosi yleisölle arvopapereita, jolloin sen toiminta tuli Yhdysvaltain arvopaperimarkkinoita valvovan viranomaisen (Securities and Exchange Commission) valvonnan piiriin. Tämä puolestaan tarkoitti sitä, että Forest Bankin tuli esittää jokaiselle siihen liittymistä harkitsevalle metsänomistajille esite (public offering prospectus), jossa käydään läpi yhtiön toimintaan liittyviä taloudellisia tietoja ja riskejä maan arvopaperilainsäädännön ja sitä valvovien viranomaisten vaatimalla tavalla (Greider 2003, s. 182, 257; Kittrell, suull. 14.1.2020). Kesällä 2001 Clinch River Forest Bank LLC sai luvan toiminnalleen Yhdysvaltain arvopaperimarkkinoita valvovalta viranomaiselta.

Metsänomistajille tarjottiin alun perin kolmea erilaista vaihtoehtoa sopimustyypiksi. Kaikissa omistaja liitti metsänsä Forest Bank -järjestelyyn pysyvästi, mutta omistajalle maksetun vuotuisen korvauksen taso vaihteli sen mukaan, millainen mahdollisuus hänellä oli saada lunastettua rahana Forest Bankiin ”tallettamansa” metsäpääoman arvo joko kokonaan tai osittain (Securities and Exchange Commission 2001; Sullivan ym. 2005). Mitä joustavampi tämä mahdollisuus oli, sitä alempaa korkoa maanomistajalle maksettiin liitetyn metsäpääoman arvolle. Yhteistä kaikille sopimustyypeille oli se, ettei maanomistaja voinut vaatia maksettavaksi metsänsä arvoa kahden ensimmäisen vuoden aikana – osin sen vuoksi, että kyseinen ajanjakso oli varattu metsien ja niiden luontoarvojen inventointiin.

”Vuotuinen kiinteä korvaus” -vaihtoehto vastasi pankkien tarjoamien sijoitustodistusten (Guaranteed Certificate of Deposit) korkoa, joka oli tuolloin neljä prosenttia. Jos maanomistaja halusi lunastaa pääomansa rahana (cash-out) ennen kuin sopimus oli ollut voimassa seitsemän vuotta, hän joutui maksamaan korvauksen (sopimussakon) Forest Bankille. Kolmannen vuoden kohdalla sakko oli 20 prosenttia talletuksen arvosta, josta se aleni tasaisesti ollen kuudennen vuoden kohdalla enää 5 prosenttia. Metsän käypä arvo ja maksut osapuolten välillä määritettiin sen mukaan, oliko omistajan metsää ehditty jo hakata (tai oliko siihen jo ehditty investoida) ja kuinka paljon omistajalle oli jo ehditty maksaa vuotuisia tuottoja.

”Määräaikaista pankkitalletusta” (Fixed Term Deposit) vastaavassa järjestelyssä metsänomistajalle maksettava vuotuinen tuotto oli 0,5 prosenttiyksikköä korkeampi kuin edellä kuvatussa sopimuksessa. Toisaalta koko talletuksen pystyi nostamaan rahana (ilman sopimussakkoa) vasta 15 vuoden jälkeen. Osa talletuksesta oli mahdollista nostaa ilman sakkoa jo tätä ennen: 20 prosenttia joka kolmas vuosi alkaen neljännen vuoden jälkeen.

Kolmas sopimustyyppi, ”korkeatuottoinen talletus” (High Yield Deposit) vastasi käytännössä 20 vuoden pituista annuiteettilainaa. Forest Bank sai metsän hallinta- ja käyttöoikeuden ja maksoi metsänomistajalle kyseisen ajanjakson kuluessa paitsi vuotuista 4,5 prosentin tuottoa talletetulle metsäpääomalle, myös lyhensi metsänomistajalta saamansa metsänkäyttöoikeuden arvoa tasaisesti niin, että ajanjakson lopussa metsän (ja niin sovittaessa myös maapohjan) omistusoikeus siirtyi Forest Bankille.

Melko pian kuitenkin selvisi, että valittu yhtiömuotoinen toteutustapa oli tavallisten metsänomistajien näkökulmasta liian monimutkainen. Forest Bank -järjestelystä kiinnostuneet omistajat eivät olleet valmiita perehtymään lähes satasivuiseen sijoitusesitteeseen, saati pystyneet ymmärtämään sen sisältöä (Pursell, suull. 4.7.2019; Kittrell, suull. 14.1.2020). Forest Bank LLC teki vuonna 2001 neljä aiesopimusta mutta ei yhtään varsinaista sopimusta maanomistajien kanssa (Securities and Exchange Commission 2001; United States Senate 2005). Yhtiön toiminta lopetettiin marraskuussa 2002, koska järjestelyn toteutusta päätettiin olennaisesti yksinkertaistaa.

Uudessa, vuonna 2002 käyttöön otetussa menettelyssä maanomistajat tekevät sopimukset suoraan TNC Virginian kanssa niin, että heidän metsänsä liitetään sen Clinch Riverin alueella toimivaan luonnonläheisen metsätalouden ohjelmaan. Vuodesta 2002 järjestelyn virallinen nimi on ollut ”Clinch Valley Conservation Forestry Program”. Myöhemmin tässä artikkelissa siihen kuitenkin viitataan yksinkertaisuuden vuoksi nimellä Forest Bank, koska järjestelyn perusidea ei nimenvaihdon myötä muuttunut ja Forest Bank -nimi on edelleen käytössä muun muassa Indianassa ja Minnesotassa.

Vuodesta 2002 lähtien Clinch Valley -alueella tehdyt Forest Bank -sopimukset ovat perustuneet Yhdysvalloissa varsin yleisesti käytettyihin rasitteisiin (easements). Suomessa tämän sisältöiset sopimukset vastaavat lähinnä kiinteistörasitteita. Virginiassa tehdyissä Forest Bank -sopimuksissa niitä sovelletaan siten, että yksityiset metsänomistajat luopuvat pysyvästi käyttö- ja hallintaoikeudestaan koskien sekä metsäänsä että sen maapohjaa (forest management and conservation easement). Vastineeksi heidän maillaan harjoitetaan sellaista luontoarvojen säilymistä tai palautumista edistävää metsänkäsittelyä, joka täyttää ja joiltakin osin jopa ylittää FSC-kriteerien vaatimukset (Kittrell, suull. 14.1.2020). Lisäksi metsänomistajat saavat vuotuisen tasaisen tulon, joka on sopimustyypistä riippuen 4–4,5 prosenttia heidän Forest Bank -järjestelyyn liittämiensä puuvarojen arvosta. Sopimuksen kohteena olevaa aluetta ei voida käyttää muuhun kuin metsätalouteen eikä sitä voida jakaa, mikä varmistaa sen, että alue säilyy aina yhtenäisenä metsänä.

5.2.2 Metsien käsittely

Metsien hoidossa ja käsittelyssä noudatettiin ja noudatetaan edelleen TNC:n 150-sivuista toimintakäsikirjaa (Helm ym. 2002). Sen sisältämät perusperiaatteet ovat yhteiset kaikille Forest Bank -järjestelyille, joskin tässä nimenomaisessa käsikirjassa ”Forest Operations Manual: The Conservation Forestry Program” otetaan huomioon Clinch River -alueen eritysolosuhteet.

Käsikirjalla on kolme tarkoitusta:

1) koota yhteen Forest Bankin metsien käsittelyssä ja hoidossa noudattamat periaatteet ja käytännöt,

2) esittää ne muille paikallisille metsäalan toimijoille ja täten pyrkiä nostamaan vaatimustasoa alueen metsien käsittelyssä yleisemmin ja

3) dokumentoida ohjeet ulkopuolisille auditoijille FSC-sertifiointia varten.

Käsikirjan mukaan Clinch Riverin alueen metsien käsittelyssä ja hoidossa otetaan erityispainolla huomioon uhanalaiset ja harvinaiset lajit sekä niiden elinympäristöt, muut biodiversiteetin osa-alueet, vesiensuojelu sekä maisema ja virkistys. Toimenpiteitä ovat muun muassa metsien eri-ikäisrakenteisuuden ja luontaisten puulajien suosiminen, kiertoaikojen pidentäminen, riittävien suojavyöhykkeiden perustaminen pienvesien ja muiden vesialueiden läheisyyteen, vanhojen metsien ja puuyksilöiden suojelu, lahopuun lisääminen (kuolevat ja kuolleet pystypuut ja maapuut), ekologisten käytävien säilyttäminen ja luominen, vieraslajien torjunta sekä muut metsäluonnon ennallistamistoimet, jotka voivat liittyä esimerkiksi kosteikkojen sekä reunametsien ja muiden vaihettumisvyöhykkeiden palauttamiseen kohti luonnontilaisuutta.

Koska kyseessä on Yhdysvaltain itärannikon lehtipuuvyöhyke, jossa esiintyy usein pienialaisia myrsky- ja lumituhoja mutta laajamittaiset luonnontuhot ovat harvinaisia, hakkuissa sovelletaan pääasiassa pienaukko- ja poimintahakkuita.

5.2.3 Itserahoitteisuuden toteutuminen

Forest Bank -tyyppisen järjestelyn toteutumista Virginiassa tuki erityisesti kaksi seikkaa. Ensinnäkin siihen saatiin alusta lähtien mukaan alueen merkittävä maanomistaja. Kyseessä oli Yhdysvaltain vanhin karjatila Stuart Land & Cattle Company, joka siirsi vuonna 2002 järjestelyyn noin 2 300 hehtaaria maata (The Nature Conservancy 2019a; Kittrell, suull. 14.1.2020). Myöhemmin se siirsi yhdessä toisen paikallisen maanomistajan kanssa vielä saman verran lisää niin, että Forest Bankin pinta-ala kasvoi muutaman vuoden kuluessa noin 8 000 hehtaariin (Ginn 2005, s. 102; Kittrell, suull. 14.1.2020).

Toinen tärkeä järjestelyn toteutumista tukeva seikka liittyi alueen metsävaroihin ja hakkuumahdollisuuksiin. Inventointien mukaan Clinch-laakson alueella tukkipuun osuus hakkuista saattoi olla alusta lähtien merkittävä, jopa 50 prosenttia (The Nature Conservancy 2001), minkä katsottiin tukevan Forest Bankin taloudellista toteutettavuutta, koska toiminta perustui olennaisilta osin eri-ikäisrakenteisen metsänkasvatuksen tuottamaan tulovirtaan.

Alkuvuosina Virginian Forest Bank -järjestelyllä oli edellä mainituista suotuisista lähtökohdista huolimatta vaikeuksia maksaa vuotuisia korvauksia järjestelyyn osallistuville metsänomistajille (Kittrell, suull. 14.1.2020). Tilanteeseen vaikutti erityisesti se, että metsät oli siirretty Forest Bankiin varsin korkeilla arvostuksilla 2000-luvun alun korkeasuhdanteessa. Finanssikriisin (2008–2009) seurauksena puun hinnat, arvostukset ja myös hakkuista saatavat nettotulot laskivat selvästi, minkä takia paikallinen TNC joutui tukemaan järjestelyä jonkin verran rahallisesti.

Vuodesta 2014 saadut hiilinieluhyvitykset ovat muuttaneet tilannetta niin, että tällä hetkellä järjestely on itserahoitteinen (Kittrell, suull. 14.1.2020). Forest Bank pystyy maksamaan kaikki operatiiviset ja hallinnolliset kulunsa sekä vuotuiset korvaukset osallistuville metsänomistajille nettotuloillaan, joista keskimäärin noin 75 prosenttia kertyy puun myynneistä ja 25 prosenttia hiilinieluhyvityksistä. Osuudet tosin vaihtelevat vuosittain paljon; hakkuut voivat pienentää hiilinieluhyvityksiä ja päinvastoin. Järjestelyssä mukana oleville metsänomistajille maksetaan tällä hetkellä vuosittain yhteensä noin 350 000 dollarin korvaukset (Kittrell, suull. 14.1.2020).

”Clinch Valley Conservation Forestry Program” oli TNC:n ensimmäinen metsäprojekti, joka hyväksyttiin mukaan Kalifornian osavaltion hiilinieluhyvitysjärjestelmään. Kyseinen järjestelmä toimii liittovaltiotasolla ja siinä sallitaan vain jatkuvapeitteinen metsänkasvatus ja hyvitys maksetaan vain vertailutason ylittävästä hiilensidonnasta (California Environmental Protection Agency 2015). Vertailutaso määritetään yleensä alueellisten keskiarvojen perusteella. Järjestelmä on näillä näkymin voimassa ainakin vuoteen 2030 saakka, mutta siihen liitytään lähtökohtaisesti vähintään 125 vuodeksi. Koska järjestelmään liittyminen vaatii paljon alkuvaiheen selvityksiä ja runsaasti hallinnollista työtä, metsäalueiden tulee olla tarpeeksi suuria, jotta kustannukset eivät nouse tuottoihin nähden liian korkeiksi (Ruseva ym. 2017). Valtaosa järjestelmään liitetyistä metsistä on ollut pinta-alaltaan vähintään 1600 hehtaaria.

Maanomistaja voi irtisanoa hiilihyvityssopimuksensa ennen sovitun määräajan päättymistä, mutta tämä voi johtaa jo maksettujen korvausten takaisinmaksuun ja sopimussakkoihin samaan tapaan kuin Forest Bank -järjestelyissä. Yhteistä sopimuksille on myös se, että molemmissa metsänkäsittelyä yleensä rajoitetaan merkittävästi julkishyödykkeiden tuottamiseksi. Myös keinot ovat samantyyppisiä: mm. avohakkuiden, lyhytkiertoviljelyn ja laajamittaisten lannoitusten välttäminen, lahopuun määrän lisääminen tai säilyttäminen sekä sekametsien ja luontaisten puulajien suosiminen (Caldwell ym. 2014; California Environmental Protection Agency 2015).

Vuosina 2014–2019 Clinch River Forest Bank on todennusten mukaan tuottanut lähes puoli miljoonaa tonnia hiilinieluhyvityksiä, josta se on saanut myyntituloa yhteensä noin viisi miljoonaa dollaria. Vuodesta 2013 se on tehnyt yhteistyötä myös maailman toiseksi suurimman lentoyhtiön Delta Air Linesin kanssa, mutta tämä järjestely on perustunut matkustajien vapaaehtoisesti maksamiin hiilikompensaatioihin (Zelljadt 2016).

Alun perin Virginiassa kaavailtiin, että Forest Bank voisi saada lisätuloja myös myymästään puutavarasta jonkinlaisen ympäristömerkin avulla (Securities and Exchange Commission 2001). Clinch River -järjestelyyn liitetyt metsät on sertifioitu FSC-standardin mukaan käyttäen hyväksi TNC:n ryhmäsertifikaattia, mutta ei ole tiedossa, kuinka paljon taloudellista lisäarvoa kyseinen ympäristömerkki on siihen liittyneille metsänomistajille tuonut.

Kahden suuren maanomistajan liittyminen järjestelyyn vuosina 2002–2005 laittoi TNC:n paikalliset resurssit niin lujille, että käytännössä Forest Bankin markkinointi alueen muille maanomistajille keskeytettiin useiden vuosien ajaksi (Kittrell, suull. 14.1.2020). Samaan suuntaan vaikuttivat metsien korkea arvostustaso järjestelyn perustamisvaiheessa ja vuonna 2008 alkanut finanssikriisi. Viimeisen kymmenen vuoden aikana TNC:n niukat paikalliset henkilöstöresurssit on kohdistettu hiilinieluhyvitys- ja hiilikompensaatiojärjestelmien edellyttämiin toimiin ja muiden merkittävien suojeluhankkeiden suunnitteluun ja toteuttamiseen lähialueilla, minkä vuoksi Forest Bank -järjestelyä ei ole aktiivisesti markkinoitu metsänomistajille (Kittrell, suull. 14.1.2020).

Tällä hetkellä Clinch Riverin alueen Forest Bank -järjestely kattaa noin 8 900 hehtaaria ja siinä on mukana kaksi suurta metsänomistajaa (Kittrell, suull. 14.1.2020). TNC:n paikallinen henkilöstö hoitaa operatiivisen toiminnan, ja TNC kantaa viime kädessä vastuun myös Forest Bankin taloudesta.

5.3 Toteutuksen kuvaus ja analyysi: Indiana Forest Bank

Indianan osavaltion eteläosaan perustettiin vuonna 2002 ”Blue River Forest Bank”. Se sai nimensä alueen läpi virtaavasta joesta, joka kulkee myös useiden alueella sijaitsevien osavaltiopuistojen ja -metsien läpi ja laskee Mississippin sivuhaaraan, Ohio-jokeen. Vuotta myöhemmin osavaltion toinen Forest Bank perustettiin noin 100 kilometriä pohjoisemmaksi Brown County Hills -alueelle, jonka pinta-ala on yhteensä 120 000 hehtaaria. Vuonna 2015 nämä yhdistettiin ja järjestelyn nimeksi tuli ”Indiana Forest Bank”.

5.3.1 Sopimusjärjestelyt ja korvaukset

Forest Bank -sopimusten pituus ja sisältö ovat vaihdelleet ajan myötä Indianassa. Aluksi metsänomistajille tarjottiin sopimuksia, jotka olivat voimassa aina kymmenen vuotta kerrallaan. Käytännössä kyseessä oli kuitenkin lähtökohtaisesti 99 vuoden sopimus, koska Forest Bankilla oli yksipuolinen oikeus uusia sopimus aina kymmenen vuoden välein siihen asti, kunnes sopimusjakson pituudeksi muodostui 99 vuotta, joka on Indianan lainsäädännön mukainen enimmäispituus tämäntyyppiselle sopimuksille (Forest Conservation... 2019a; Pursell, suull. 3.7.2019). Ensimmäiset Blue River Forest Bank -järjestelyyn (nyk. Indiana Forest Bank) liittyneet metsänomistajat tekivät tällaisia sopimuksia.

Metsänomistajalla on mahdollisuus ottaa metsänsä tai osa niistä pois Forest Bankista sopimuksen voimassaoloaikana, mutta vain siinä tilanteessa, kun hänen metsänsä muutenkin arvotetaan. Sopimusehtojen mukaan tämä tapahtuu jokaisen hakkuun jälkeen mutta vähintään kymmenen vuoden välein. Lisäksi sopimuksesta irtautumiseen liittyy osin erittäin tiukkoja taloudellisia ehtoja. Omistaja joutuu i) korvaamaan Forest Bankin kohteessa tekemät hoitotyöt, jos niitä ei ole vielä siihen mennessä maksettu hakkuutuloista, ii) maksamaan takaisin Forest Bankilta siihen mennessä saamansa vuotuiset tuotot, jos niitä ei ole hakkuutuloista vielä vähennetty, sekä iii) maksamaan Forest Bankille sopimussakon (Forest Conservation... 2019a). Sakko on erittäin mittava, 50 prosenttia puuston arvosta, mikä tarkoittaa käytännössä sitä, että metsänomistajalla ei ole taloudellista kannustinta ottaa metsäänsä (tai osaa siitä) pois Forest Bankista 99 vuoden aikana joitakin erityistilanteita lukuun ottamatta. Tällainen tilanne saattaa syntyä esimerkiksi silloin, jos kohdetta ollaan myymässä tontiksi tai muuhun hyvin korkean lisäarvon tarkoitukseen. Jos sopimus jatkuu maksimiajan eli 99 vuotta, kohde siirtyy kyseisen ajanjakson jälkeen Forest Bankin omistukseen.

Varsin pian kävi selväksi, että vain harvat metsänomistajat olivat valmiita tekemään näin pitkiä ja tiukkaehtoisia sopimuksia. Siksi Indianassa ryhdyttiin vuodesta 2009 alkaen tarjoamaan metsänomistajille käytännössä ainoastaan lyhyempiä 30 vuoden pituisia määräaikaisia sopimuksia (Forest Conservation... 2019b, Shaver, suull. 2.7.2019; Pursell, suull. 5.7.2019; The Nature Conservancy 2020). Ajatus oli, että tällaiset sopimukset vastaisivat pituudeltaan yleisesti käytössä olevien asuntoluottojen kestoa, mikä tekisi niiden aikahorisontista ymmärrettävämpiä metsänomistajille. Sopimus sitoo myös metsän mahdollisia uusia omistajia (ostajia, perillisiä), minkä vuoksi Indianassa pyritään ottamaan Forest Bank -sopimusneuvotteluihin mukaan myös omistajan lapset ja mahdolliset muut perilliset (Pursell, suull. 5.7.2019).

Koska sopimusjakso on lyhentynyt olennaisesti alkuperäisestä 99 vuodesta, myös sen päättymiseen liittyvää ehtoa on muutettu niin, että metsä palautuu sopimuskauden jälkeen omistajalle tietyin ehdoin. Indianan sopimusten juridinen luonne ja yksityiskohdat on esitetty tarkemmin liitteessä L1. Hieman yksinkertaistaen voidaan kuitenkin todeta, että Indianassa Forest Bank -sopimukset perustuvat kiinteistörasitteiden ja hoitosopimusten yhdistelmään, kun sen sijaan Virginiassa ne perustuvat kokonaan rasitteisiin.

Indianassa varsinainen Forest Bank -sopimus on nimeltään ”Forest Conservation Management Agreement and Option”, eli likimain ”Sopimus metsien suojelusta ja hoidosta”. Se on tiivis ja yksinkertainen, ilman liitteitä vain yhdeksän sivua pitkä (Forest Conservation... 2019a, b). Sopimuksessa omistaja ja Forest Bank sitoutuvat siihen, että kohteen metsä- ja muita luonnonvaroja suojellaan, säilytetään ja hoidetaan sellaisella luonnonläheisellä tavalla, joka tuottaa omistajalle taloudellista tuottoa [käännös kirjoittajien]:

”Maanomistajat ja FB [Forest Bank] ovat molemmat sitoutuneita suojelemaan ja ylläpitämään kiinteistöön kuuluvia metsiä ja luonnonvaroja sekä hoitamaan näitä metsiä ja niiden metsävaroja ympäristöystävällisellä tavalla (in an environmentally sensitive manner), jotta omistajille saadaan taloudellista tuottoa.” (Forest Conservation… 2019a, b)

Indianassa metsänomistajille maksettava vuotuinen korvaus ei vaihtele sopimustyypin mukaan yhtä paljon kuin Virginiassa. Järjestelyn alkuvaiheessa metsänomistajille tarjottiin kahta vaihtoehtoa: heille maksettaisiin vuosittain joko kiinteä neljän prosentin tuotto, tai tuotto, joka on sidottu Yhdysvaltain valtion viiden vuoden lainojen korkoon. Vuosina 2002–2008 kyseiset tuotot olivat keskenään samaa suuruusluokkaa, mutta finanssikriisin seurauksena valtionlainojen korko on 2010-luvulla jäänyt pääosin 1–2 prosenttiin (U.S. Department of the Treasury 2019). Sopimuksia onkin viime vuosina tehty vain kiinteällä tuotolla, jota laskettiin vuonna 2015 uusien sopimusten osalta kolmeen prosenttiin. Forest Bankin käytännön toiminnasta Indianassa vastaavat henkilöt olettivat, että muutos olisi vähentänyt kiinnostusta sopimuksia kohtaan, mutta tällaista vaikutusta ei ole havaittu (Shaver, suull. 3.7.2019; Pursell, suull. 5.7.2019).

Indianassa Forest Bankiin liitettävän metsän arvo määritetään paitsi sopimusjakson alussa, myös aina hakkuun jälkeen, mutta kuitenkin vähintään kymmenen vuoden välein (Forest Conservation... 2019a, b). Jos metsänomistajan metsässä tehdään sopimuskauden aikana sellaisia hakkuita, joista kertyy nettotuloa, kyseinen nettotulo maksetaan metsänomistajalle, kun siitä on ensin vähennetty:

i) omistajalle aiemmin (sopimuskauden alusta lähtien tai viimeksi tehdyn hakkuun jälkeen, kumpi tahansa viimeksi on tapahtunut) maksetut vuotuiset tuotot,

ii) metsänhoitokustannukset sekä

iii) Forest Bankin osuus, joka on ollut Indianassa kymmenen prosenttia.

Viimeksi mainitulla osuudella Forest Bank kattaa operatiivisia ja hallinnollisia kulujaan. Järjestön toimihenkilöiden mukaan se vastaa yleistä markkinatasoa samantyyppisille palveluille (Shaver, suull. 2.7.2019).

Kaikki hakkuista saadut ja vuotuiset tasaiset tuotot maksetaan Forest Bankiin osallistuville metsänomistajille aina seuraavan kalenterivuoden alussa, tammikuun loppuun mennessä. Hakkuiden jälkeisinä vuosina metsänomistajan saama vuotuinen tuotto pienenee rahamääräisesti, jos puustopääoman arvo on inventointien mukaan vähentynyt tehtyjen hakkuiden seurauksena.

5.3.2 Metsien käsittely

Omistajan Forest Bankiin hallintaan siirtämien metsien käsittely perustuu molempien osapuolien Forest Bank -sopimuksen tekemisen yhteydessä hyväksymään hoitosuunnitelmaan (stewardship plan). Se uusitaan tai päivitetään vähintään 10 vuoden välein. Omistajalla on oikeus käydä läpi ja esittää muutoksia suunnitelmaan, mutta metsänkäsittelyn keskeiset tavoitteet ja perusperiaatteet hän on hyväksynyt jo allekirjoittaessaan ensimmäisen Forest Bank -sopimuksen (Forest Conservation... 2019a, b). Toisaalta Forest Bank -toimijan tulee ottaa metsänomistajan näkemykset huomioon, mikäli se on mahdollista. Jos omistaja ei hyväksy uutta tai päivitettyä suunnitelmaa, vanha suunnitelma pysyy voimassa, kunnes molemmat osapuolet ovat hyväksyneet uuden.

Metsänomistajalle tiedotetaan aina ennen töiden aloittamista, millaisia toimenpiteitä metsässä tullaan tekemään ja millä aikataululla. Lisäksi hänelle kerrotaan kustannusarvio. Forest Bank vastaa kaikista metsänhoitokustannuksista, mutta toisaalta omistajan metsätalouden tai luonnonhoidon toimenpiteisiin saama julkinen tuki ohjataan Forest Bankille. Forest Bank pitää kirjaa kaikista kustannuksista ja on velvollinen esittämään ne metsänomistajalle, jos tämä sitä pyytää. Yhdysvalloissa kiinteistövero kohdistuu myös metsäomaisuuteen ja Forest Bank -järjestelyissä ne lankeavat, ainakin Indianassa, omistajien maksettaviksi. Kaikki metsäomaisuutta ja sen hoitamista (mm. urakointia) koskevat vakuutukset hoitaa Forest Bank, metsänomistaja ei ole vastuussa niistä.

Sopimuskauden päätyttyä Forest Bankilla on mahdollisuus korjata puuta kohteelta vielä kahden vuoden ajan (Forest Conservation... 2019a, b). Näihin hakkuisiin ei tarvita omistajan suostumusta, mutta hän saa niistä kertyvät hakkuutulot vähennettynä edellä kuvatuilla erillä. Tämän sopimusehdon tarkoitus on varmistaa, että tilanne muodostuu Forest Bankin kannalta kohtuulliseksi myös sellaisissa tilanteissa, joissa se on tehnyt investointeja metsään tai metsän arvo on tehtyjen toimenpiteiden takia kasvanut selvästi sopimuskauden aikana. Myös näiden viimeisten hakkuiden (final harvest) tulee olla kestäviä alkuperäisen sopimuksen hengessä. Koska yhtään määräaikaista Forest Bank -sopimusta ei ole vielä umpeutunut, on epäselvää, miten nämä hakkuut toteutettaisiin vai toteutettaisiinko niitä ollenkaan (Pursell, suull. 5.7.2019). Forest Bank -toimijan ensisijainen tavoite on kuitenkin yleensä pyrkiä uusimaan sopimus.

5.3.3 Itserahoitteisuuden toteutuminen

Blue River- ja Brown Hills Forest Bank -järjestelyitä koskevat selvitykset lähtivät liikkeelle 2000-luvun alussa, kun TNC Indiana ohjasi niiden toteuttamiseen lahjoitusvaroja. Kumpikaan järjestely ei ehtinyt saavuttaa taloudellista omavaraisuutta vuoteen 2014 mennessä, vaan niiden toiminnat perustuivat osittain TNC:n paikallisiin henkilöstöresursseihin ja muuhun taloudelliseen tukeen. Sama koskee nykyistä Indiana Forest Bank -järjestelyä (Pursell, suull. 5.7.2019).

Forest Bank -toimintaa on kuitenkin haluttu jatkaa, koska TNC:n Indianan yksikössä on katsottu, että metsänomistajien preferenssit huomioon ottavalla järjestelyllä pääoman tuottoa voidaan ikään kuin vivuttaa: samalla pääomalla voidaan saada aikaan suurempi myönteinen biodiversiteetti- ja muu ympäristövaikutus kuin ostamalla metsiä suojelutarkoituksiin. Lisäksi maan ostaminen perhemetsänomistajilta suojelutarkoituksiin on Indianassa usein vaikeaa, koska monet omistajat eivät halua myydä metsiään (Pursell, suull. 5.7.2019). Tämä johtuu paitsi heidän arvostuksistaan, myös siitä, että metsäkiinteistöjen hinnat ovat nousseet Yhdysvalloissa viimeisen parinkymmenen vuoden aikana erittäin paljon. Indianan metsämaamarkkinoista ei ole saatavissa julkisia tilastoja, mutta lähellä sijaitsevan Wisconsinin osavaltiossa metsämaan markkina-arvot 2,8-kertaistuivat ajanjaksolla 1998–2018 (USDA NASS… 2018).

Kuten Virginiassa, finanssikriisi ja sen jälkeinen taloudellinen kehitys olivat eräänlainen koetinkivi Forest Bank -järjestelyn taloudelliselle kestävyydelle, koska tuolloin puun hinnat laskivat selvästi. Tällä hetkellä Indiana Forest Bank pystyy kattamaan noin 70 prosenttia menoistaan hakkuista ja maanvuokrauksesta saamillaan tuloilla, ja operationaalisesta toiminnasta vastaavien toimihenkilöiden mukaan se voisi olla taloudellisesti omavarainen, jos nykyinen pinta-ala (n. 3200 ha) pystyttäisiin kaksinkertaistamaan (Pursell, suull. 5.7.2019). Tällöin myös erilaisiin hiilinieluhyvitysjärjestelmiin liittyminen saattaisi muodostua taloudellisesti kannattavaksi vaihtoehdoksi. Kevääseen 2019 mennessä yhtään Indianassa sijaitsevaa metsäaluetta ei ollut liitetty Kalifornian hiilihyvitysjärjestelmään (California Air Resources Board 2019).

Järjestelyn laajentamista kolmannelle metsäiselle alueelle Indianassa on kartoitettu, mutta toistaiseksi asiaa ei ole lähdetty tämän aktiivisemmin edistämään henkilöstö- ja muiden resurssien niukkuuden vuoksi. Aikaisempien kokemusten perusteella järjestelyn markkinointi ja toteuttaminen uudella kohdealueella vaatisi, että Forest Bank -toimija (tässä tapauksessa TNC Indiana) olisi ennestään tunnettu ja luotettu, mikä edellyttäisi toimihenkilöitä ja muuta konkreettista läsnäoloa alueella. Vähittäinen laajeneminen on kuitenkin Indiana Forest Bankin tavoite (Pursell, suull. 4.7.2019).

6 Tulosten tarkastelu ja johtopäätökset

6.1 Tarkastelu

Yhdysvalloissa kehitettiin 1990-luvun puolivälissä yksityisrahoitteinen Forest Bank -toimintamalli, jonka tavoitteena on edistää metsäluonnon biologisen monimuotoisuuden ja vesistöjen suojelua aikaisempaa nopeammin ja kustannustehokkaammin sekä aikaisempaa laajemmilla ja yhtenäisemmillä alueilla. Koska suojeltavien maiden ostaminen vaatii runsaasti pääomaa, ideana oli perustaa voittoa tavoittelematon yhteisö, Forest Bank, joka hankkii metsien käyttö- ja hallintaoikeuksia yksityisiltä metsänomistajilta pitkäaikaisin sopimuksin ja maksaa heille vastikkeena vuotuisen tasaisen korvauksen, joka perustuu luovutetun puuston arvoon. Tulonsa Forest Bank saa alueella tehdyistä varovaisista luonnonarvot säilyttävistä hakkuista sekä mahdollisista muista lähteistä, kuten hiilinieluhyvityksistä, suojelukorvauksista, maanvuokrista sekä metsätalouden ja luonnonhoidon julkisista tuista.

Tässä katsauksessa on koottu yhteen keskeisimmät Yhdysvalloissa tehdyt esiselvitykset Forest Bank -järjestelyn toteuttamiseksi sekä kuvattu tarkemmin kahden Forest Bankin toimintaa Virginiassa ja Indianassa. Katsauksen tarkoitus on tuottaa tietoa sellaisista uusista markkinaehtoisista ja yksityisrahoitteisista metsäluonnon suojelukeinoista, joita voitaisiin ehkä soveltaa myös Suomessa. Koska Forest Bank -järjestelyistä on julkaistu vain muutama vertaisarvioitu tutkimus, katsaus perustuu paljolti myös muihin lähteisiin, erityisesti TNC:n toimihenkilöiltä saatuun suulliseen asiantuntijatietoon, mikä tulee ottaa huomioon myös tulosten tarkastelussa ja johtopäätöksissä.

6.1.1 Institutionaalisten erojen merkitys

Kun pohditaan Forest Bank -järjestelyn soveltuvuutta Suomessa, tulee kiinnittää huomiota joihinkin institutionaalisiin eroihin Yhdysvaltain ja Suomen välillä. Katsauksessa tarkasteltavat kohteet sijaitsevat pääosin Virginian, Indianan, New Yorkin ja Wisconsinin osavaltioissa. Jotkut metsätalouden merkitykseen, metsänomistajarakenteeseen, maamarkkinoihin ja verotukseen liittyvät institutionaaliset piirteet ovat näissä osavaltioissa samankaltaisia kuin Suomessa, toiset taas hieman erilaisia. Luonnonolosuhteissa ja metsänomistuksen rakenteessa on selviä yhdenmukaisuuksia etenkin verrattaessa Suomea Wisconsiniin ja New Yorkin pohjoisosiin (ks. Butler 2008; Hänninen ja Leppänen 2016).

Suurimmat erot liittyvät julkisen vallan ja niin sanotun kolmannen sektorin rooliin metsätaloudessa ja metsien suojelussa. Yhdysvalloissa suojelua toteuttavat lähinnä liittovaltio, osavaltiot ja erilaiset voittoa tavoittelemattomat organisaatiot, kuten valtakunnalliset, alueelliset ja paikalliset luonnonsuojelujärjestöt, jotka toimivat pääosin lahjoitusvaroin (Ginn 2005). Suomessa metsien suojelu on institutionalisoitu niin, että sen toteutus on joitakin vähäisiä poikkeuksia lukuun ottamatta valtion budjettirahoituksen varassa. Tämän takia Forest Bankin kaltaisten uusien ja pääosin yksityisen pääoman varassa toimivien suojelujärjestelyiden tila on Suomessa lähtökohtaisesti ahtaampi kuin Yhdysvalloissa.

Toinen merkittävä ero liittyy omistajuuteen. Vaikka yksityisen omistajuuden asema on Suomessa vahva, niin Yhdysvalloissa se on historiallisten syiden ja maan poliittisten painotusten vuoksi yleisesti ottaen vieläkin vahvempi. Tämä näkyy esimerkiksi metsien yhteisomistuksen ja jokamiehenoikeuksien asemassa. Metsien yksityinen yhteisomistus muiden kuin perheiden ja yritysten kautta on Yhdysvalloissa poikkeuksellista (Butler ym. 2016), kun sen sijaan Suomessa erityisesti yhteismetsämuotoisella omistuksella on pitkät perinteet. Suomessa metsänomistajilla voisikin olettaa olevan matalamman kynnyksen liittyä Forest Bank -tyyppisiin järjestelyihin kuin Yhdysvalloissa. Tämä edellyttää, että metsänomistajat kokevat järjestelyn omalla kohdallaan tarkoituksenmukaiseksi ja sen toteuttajan luotettavaksi.

Kolmas ero koskee yksityisille metsänomistajille tarjottavia neuvontapalveluja ja ammattiapua. Yhdysvalloissa niiden tarjonta on monin paikoin niukkaa ja keskittyy voimakkaasti puukauppaan (Reichenbach, suull. 10.7.2019), kun taas Suomessa metsänhoitoyhdistyksillä ja metsäteollisuusyrityksillä on perinteisesti ollut erittäin vahva ja monipuolinen rooli yksityismetsänomistajien neuvonnassa ja palveluiden tarjoajina. Yhdysvalloissa noin viidesosa metsänomistajista on ollut metsäneuvonnan piirissä viiden vuoden aikana mutta Suomessa yli neljä viidesosaa (Butler ym. 2016; Steiner Davis ym. 2015; Hänninen ym. 2011; Hänninen ym. 2020). Tosin kaikki perinteiset palveluntarjoajat eivät välttämättä pysty Suomessakaan ottamaan tarpeeksi huomioon metsänomistajien metsiinsä liittyviä arvoja ja tavoitteita siinä määrin kuin omistajat toivovat etenkään silloin, kun palveluntarjoajan ensisijainen mielenkiinto kohdistuu hakkuisiin ja puukauppaan (Mattila ym. 2013; Häyrinen ym. 2015).

Myös metsäsertifioinnin kattavuudessa on merkittävä ero. Suomessa noin 85 prosenttia metsätalouskäytössä olevan metsä- ja kitumaan alasta on PEFC-metsäsertifioinnin piirissä (PEFC 2019) ja noin kahdeksan prosenttia on sertifioitu FSC-standardin mukaan (FSC 2019). Yhdysvalloissa tilanne on tyystin toinen: kymmenen vuotta sitten vain yksi prosentti perhemetsänomistajista oli sertifioinut metsänsä (Ma ym. 2012), ja viimeisten metsänomistajakyselyiden mukaan 3–4 prosenttia (Butler, suull. 9.7.2019). Useimmiten kyseessä on SFI-sertifiointi (Sustainable Forest Initiative), joka täyttää PEFC-metsäsertifioinnin standardin vaatimukset.

Virginiassa ja Indianassa toteutettuihin Forest Bank -sopimuksiin liittyy muutamaa poikkeusta lukuun ottamatta maankäytön muutosta rajoittava sopimus (easement), jolla estetään sopimuksen päättymisen jälkeen metsän raivaaminen muuhun tarkoitukseen. Taustalla on kehitys, jossa metsäala on vähentynyt maassa etenkin rakentamisen takia. Forest Bank -toimintamallin kehittämistä edeltävällä ajanjaksolla vuosina 1982–1997 Yhdysvaltain metsäala supistui tämän takia noin viisi miljoonaa hehtaaria (Weeks 1997).

Suomen lainsäädännön mukaan kyse olisi pysyvästä maankäyttömääräyksestä, rasitteesta, joka kohdistuu koko metsäkiinteistöön. Tällaisten maapohjaa koskevien rajoitteiden merkitys on Suomessa erilainen kuin Yhdysvalloissa. Pysyvät rasitteet on lueteltu kiinteistönmuodostamislaissa (554/1995, 154§) eivätkä ne yleensä kohdistu koko kiinteistöön. Rasitteet merkitään kiinteistörekisteriin, kuten myös rasitteisiin rinnastettavat käyttöoikeudet ja -rajoitukset (kiinteistörekisteriasetus 970/1996). Esimerkiksi metsän rauhoitus luonnonsuojeluun merkitään käyttöoikeusyksikkönä. Yhdysvalloissa easement-tyyppiset rasitteet voivat olla hyvin moninaisia ja niiden taloudellinen arvo metsänomistajille voi olla huomattava, vaikka alueen luontoa ei suojeltaisi (Weeks, suull. 1.7.2019). Myös niiden noudattamisen valvonta vaihtelee – erityisesti silloin, kun molemmat sopimusosapuolet ovat yksityisiä tahoja.

6.1.2 Yhdysvaltain kokemusten opit

Yhdysvalloissa tehtyjen selvitysten ja saatujen kokemusten perusteella voidaan nostaa esiin viisi sellaista edellytystä Forest Bank -järjestelyiden toteutettavuudelle ja onnistumiselle, jotka luultavasti pätevät myös Suomessa. Nämä seikat sisältyvät TNC:n laatimaan opaskirjaan koskien kohdealueiden valintaa: The Forest Bank Site Assessment Guidebook (The Nature Conservancy 2001).

Ensinnäkin kohdealueen tulee olla hyvin valittu. Tämä tarkoittaa, että alueella on tärkeitä ekologisia tai muita ympäristöarvoja, joiden säilyminen on maanomistuksen, maankäytön muuttumisen, intensiivisen metsätalouden tai jonkun muun syyn takia uhattuna. Lisäksi alueella tulee alusta lähtien olla tarpeeksi varttunutta myyntikelpoista puustoa, jotta Forest Bank -järjestelyn taloudellinen toimivuus voidaan varmistaa.